ПОИСК

Это наилучшее средство для поиска информации на сайте

Денежные средства

из "Зарубежные стандарты учета и отчетности "

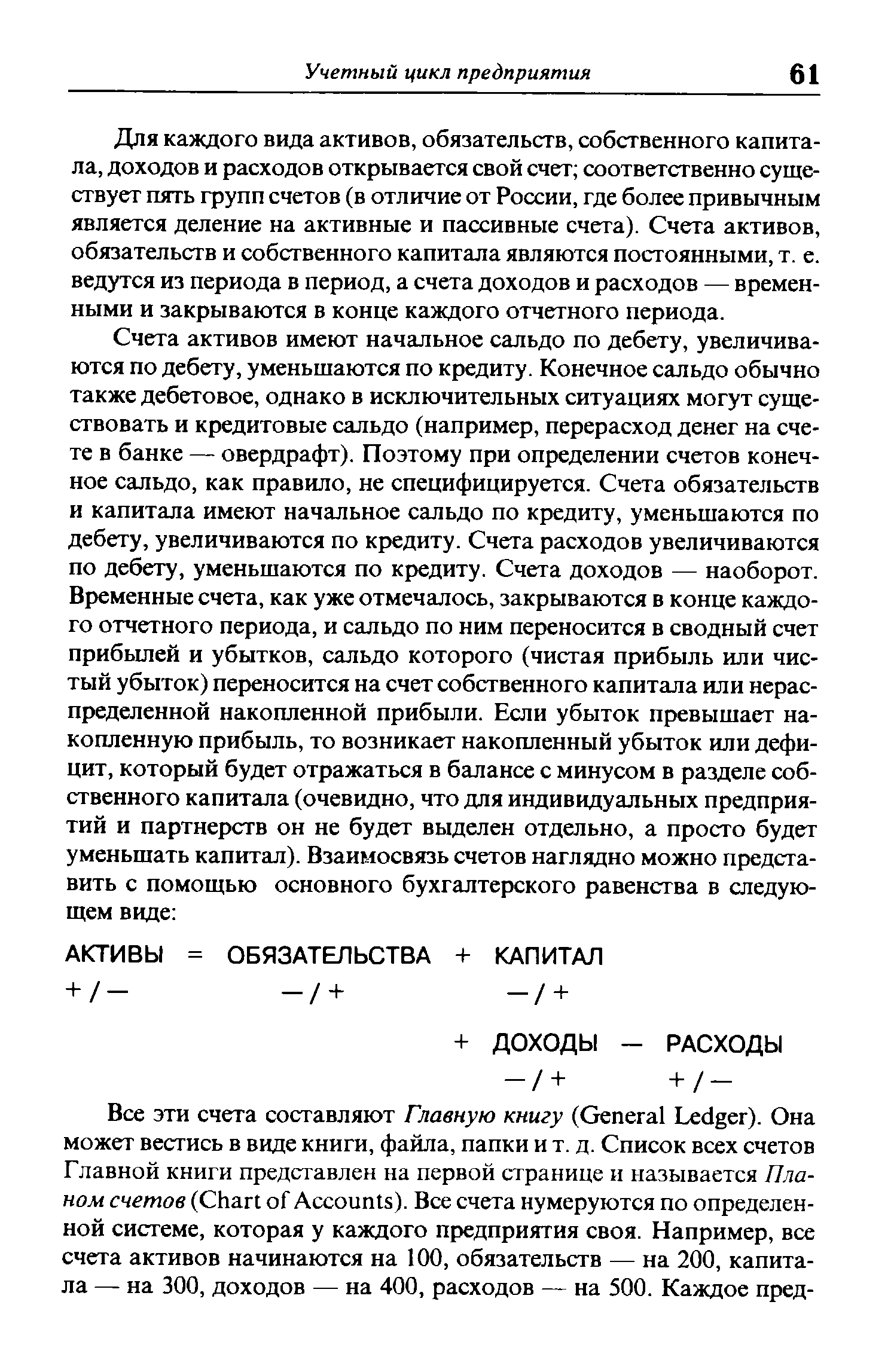

Для каждого вида активов, обязательств, собственного капитала, доходов и расходов открывается свой счет соответственно существует пять групп счетов (в отличие от России, где более привычным является деление на активные и пассивные счета). Счета активов, обязательств и собственного капитала являются постоянными, т. е. ведутся из периода в период, а счета доходов и расходов — временными и закрываются в конце каждого отчетного периода. [c.61]Затем таким же образом переносится информация для счета, задействованного по кредиту. [c.62]

Например, при получении счета за телефонные переговоры на 70 долл. 1 июня 1997 года могут быть сделаны следующие записи. [c.62]

Если итог верен, то теоретически можно приступать к подготовке баланса и отчета о прибылях и убытках. [c.65]

Этот тип корректирующих записей отражает расходы, которые были понесены, но не были записаны и оплачены, т. е. представляют собой обязательства. Примерами таких расходов служат начисленная, но не выплаченная заработная плата, начисленные, но не выплаченные налоги, начисленные, но не выплаченные проценты и т. д. [c.65]

Этот тип корректирующих записей отражает доходы, которые были заработаны в данном отчетном периоде, но не были получены (в денежном эквиваленте) и отражены в учетных записях, соответственно представляют собой дебиторскую задолженность. Примерами таких доходов служат арендная плата к получению, проценты к получению и др. (счета к получению не являются корректирующими записями, так как уже записаны в учете, хотя, по сути, аналогичны начисленным доходам). [c.66]

Предположим, компания А сдает в аренду помещение 1 декабря с условием ежемесячной оплаты 1000 первого числа следующего месяца за предыдущий. 31 декабря (конец отчетного периода), хотя деньги не были получены, компания уже заработала 1000 . [c.66]

В дальнейшем мы будем придерживаться более привычного российскому читателю обозначения Д и К . [c.66]

Примерами таких расходов служат страховой полис, покупаемый на некоторый период в будущем, арендная плата, выплаченная авансом, закупка офисных принадлежностей (малоценные и быстроизнашивающиеся предметы) и др. [c.67]

Предположим, компания А купила 1 сентября 1996 года страховой полис на случай пожара на год за 1200 . 31 декабря (конец отчетного года) прошло 4/12 периода действия страхового полиса, т. е. 4/12 его стоимости было потреблено и относится к расходам 1996 года. Оставшаяся часть будет потреблена в 1997 году, т. е. является расходами следующего отчетного периода. Следовательно, сумма 1200 должна быть распределена между отчетными периодами в вышеуказанной пропорции. [c.67]

В отчетности за 1996 год появятся следующие данные Предоплаченный страховой полис — 800 , Расходы на страхование — 400 . [c.68]

В отчетности за 1996 год появятся те же данные Предоплаченный страховой полис — 800 , Расходы на страхование — 400 . [c.68]

Компания А 1 декабря купила канцелярских принадлежностей на 600 . 31 декабря (конец отчетного периода) в результате инвентаризации выяснилось, что в наличии имеется канцелярских принадлежностей на 400 . Необходимо отразить покупку канцелярских принадлежностей и корректирующие проводки на 31 декабря. [c.68]

Вернуться к основной статье