ПОИСК

Это наилучшее средство для поиска информации на сайте

Метод исторического моделирования

из "Энциклопедия финансового риск-менеджмента "

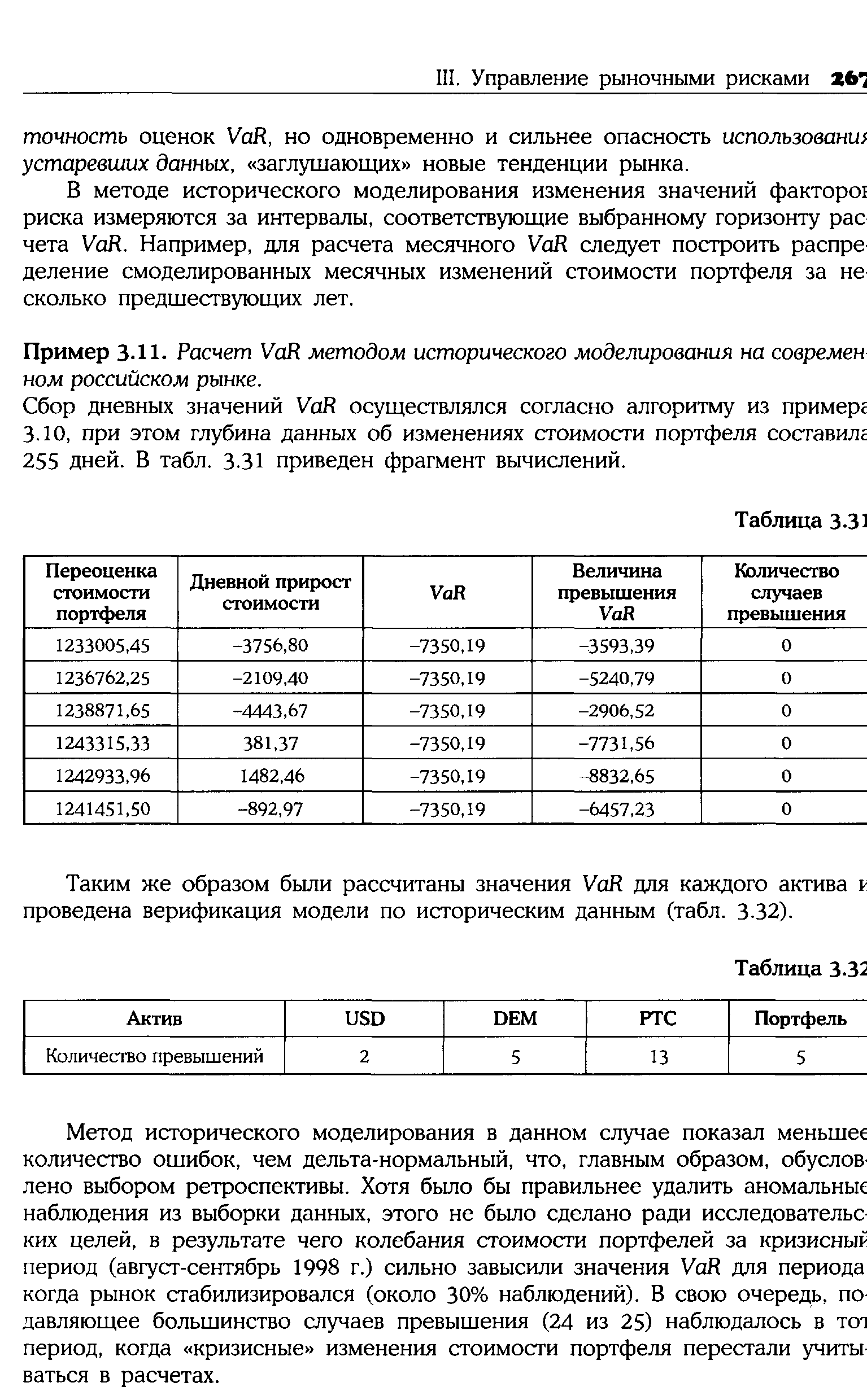

В методе исторического моделирования изменения значений факторе риска измеряются за интервалы, соответствующие выбранному горизонту рас чета VaR. Например, для расчета месячного VaR следует построить распре деление смоделированных месячных изменений стоимости портфеля за не сколько предшествующих лет. [c.267]Таким же образом были рассчитаны значения VaR для каждого актива v проведена верификация модели по историческим данным (табл. 3.32). [c.267]

Вернуться к основной статье