ПОИСК

Это наилучшее средство для поиска информации на сайте

Хеджирование

из "Финансовая математика "

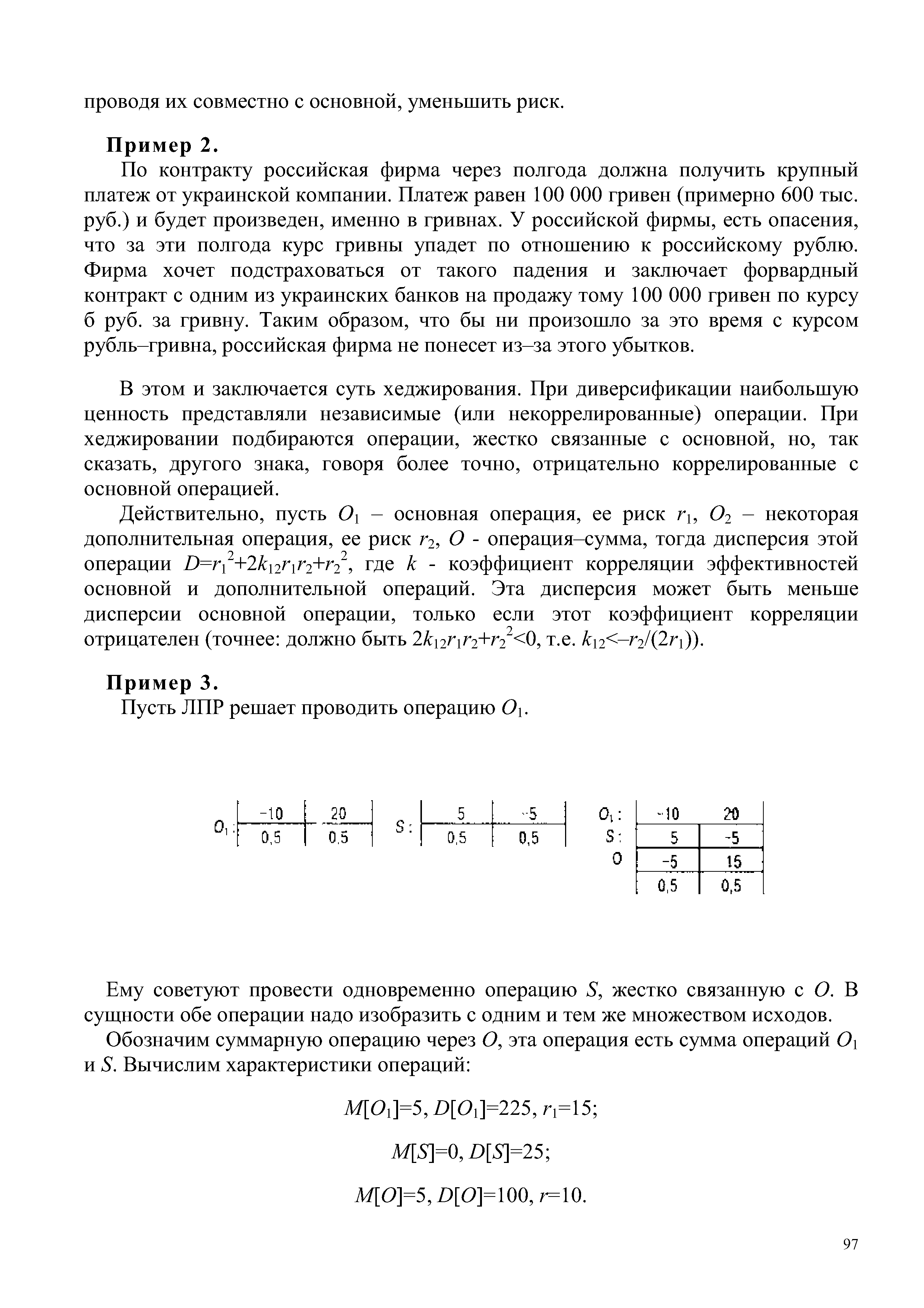

В этом и заключается суть хеджирования. При диверсификации наибольшую ценность представляли независимые (или некоррелированные) операции. При хеджировании подбираются операции, жестко связанные с основной, но, так сказать, другого знака, говоря более точно, отрицательно коррелированные с основной операцией. [c.97]Пусть ЛПР решает проводить операцию О. [c.97]

Ему советуют провести одновременно операцию S, жестко связанную с О. В сущности обе операции надо изобразить с одним и тем же множеством исходов. [c.97]

Средняя ожидаемая эффективность операции осталась неизменной, а риск уменьшился из-за сильной отрицательной коррелированности дополнительной операции S по отношению к основной операции. [c.98]

Универсальным инструментом хеджирования являются опционы (см. гл. 14). [c.98]

Вернуться к основной статье