ПОИСК

Это наилучшее средство для поиска информации на сайте

Налоговое бремя

из "Государственное регулирование экономики "

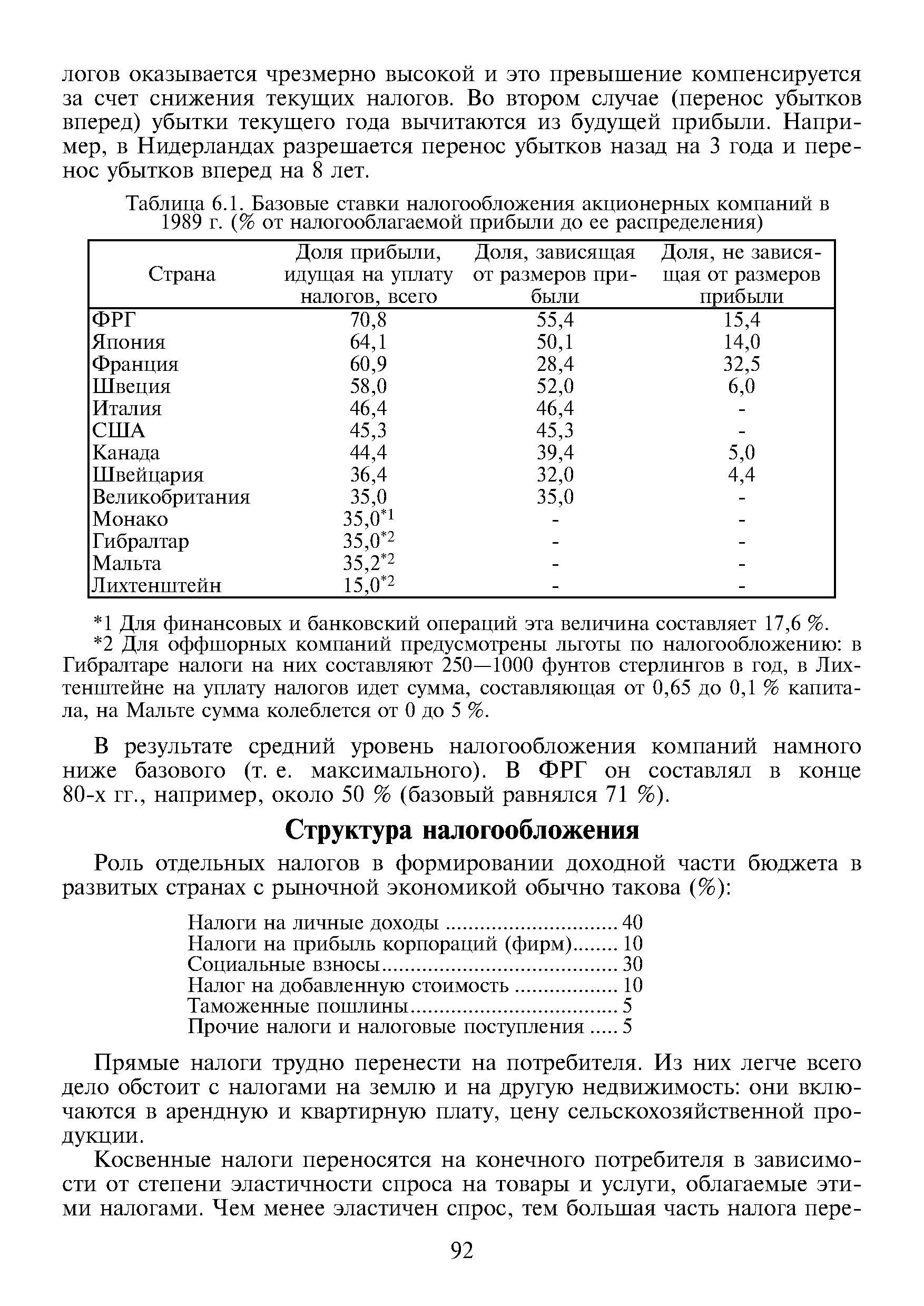

В результате средний уровень налогообложения компаний намного ниже базового (т. е. максимального). В ФРГ он составлял в конце 80-х гг., например, около 50 % (базовый равнялся 71 %). [c.92]Вернуться к основной статье