ПОИСК

Это наилучшее средство для поиска информации на сайте

Инвестиционный подход к оценке стоимости

из "Управление стоимостью компаний "

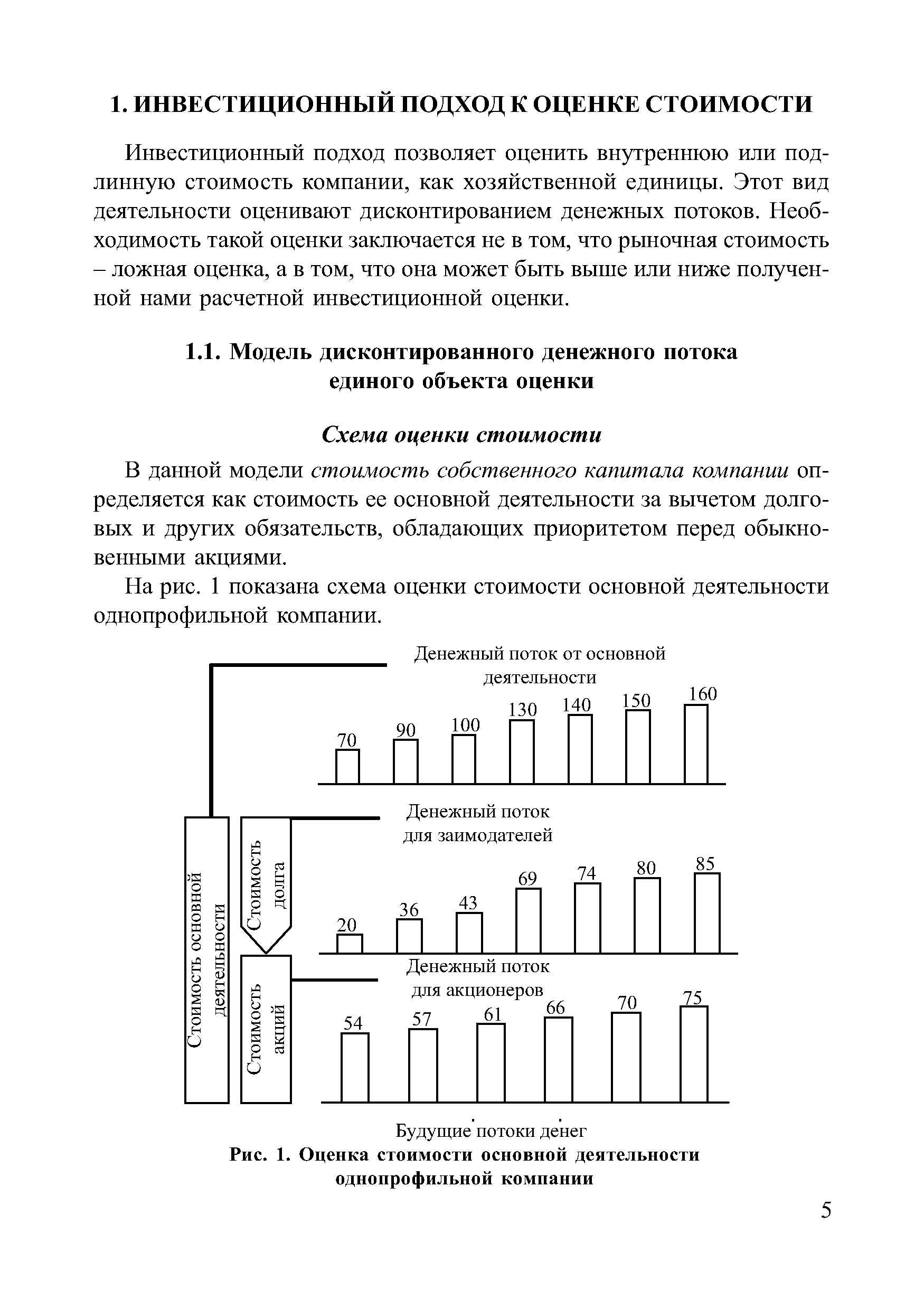

Инвестиционный подход позволяет оценить внутреннюю или подлинную стоимость компании, как хозяйственной единицы. Этот вид деятельности оценивают дисконтированием денежных потоков. Необходимость такой оценки заключается не в том, что рыночная стоимость - ложная оценка, а в том, что она может быть выше или ниже полученной нами расчетной инвестиционной оценки. [c.5]Вернуться к основной статье