ПОИСК

Это наилучшее средство для поиска информации на сайте

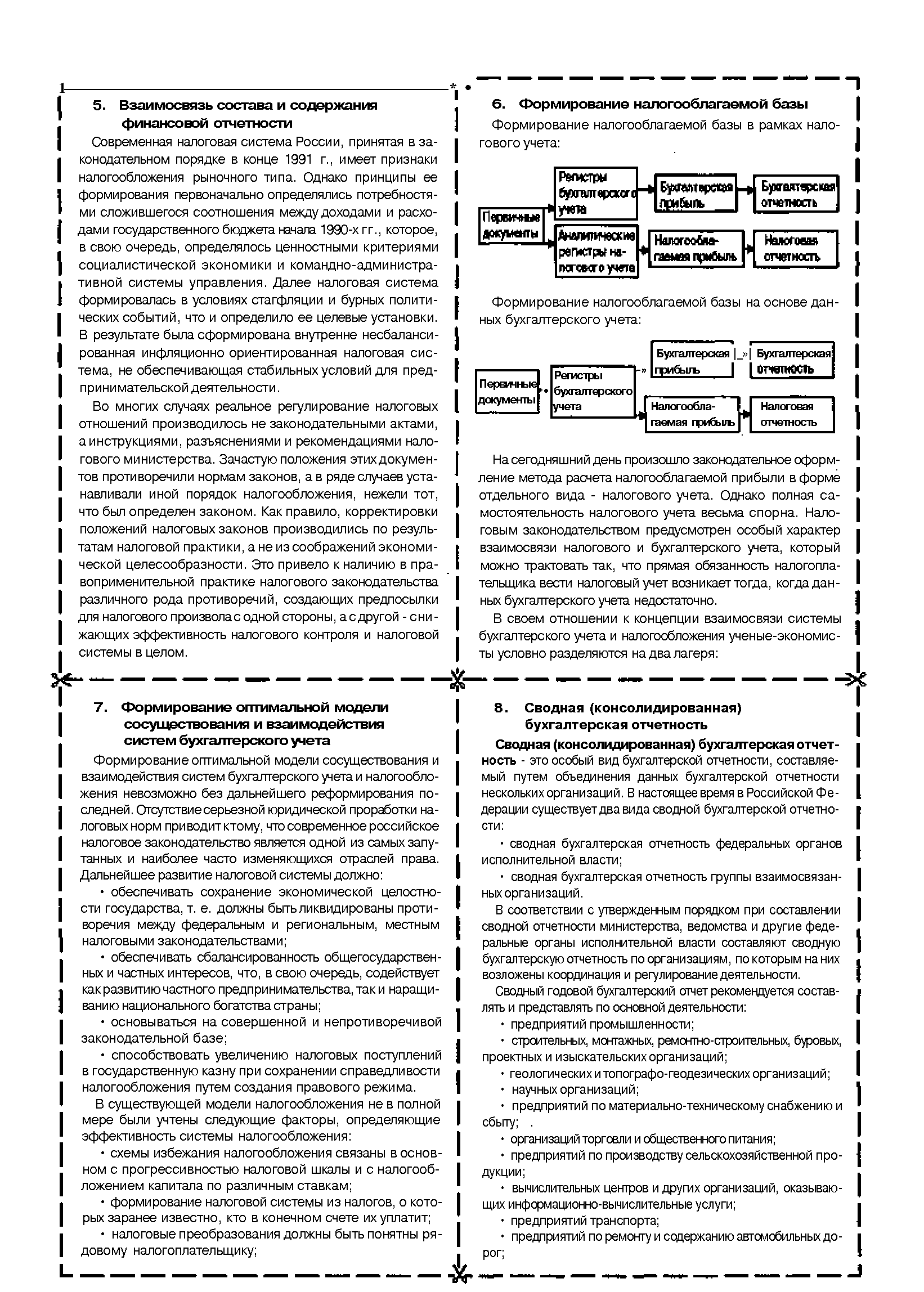

Формирование налогооблагаемой базы

из "Шпаргалка по анализу финансовой отчетности "

На сегодняшний день произошло законодательное оформление метода расчета налогооблагаемой прибыли в форме отдельного вида - налогового учета. Однако полная самостоятельность налогового учета весьма спорна. Налоговым законодательством предусмотрен особый характер взаимосвязи налогового и бухгалтерского учета, который можно трактовать так, что прямая обязанность налогоплательщика вести налоговый учет возникает тогда, когда данных бухгалтерского учета недостаточно. [c.5]Вернуться к основной статье