ПОИСК

Это наилучшее средство для поиска информации на сайте

Система показателей, используемая для анализа финансового состояния

из "Анализ финансово-хозяйственной деятельности предприятия Издание 2 "

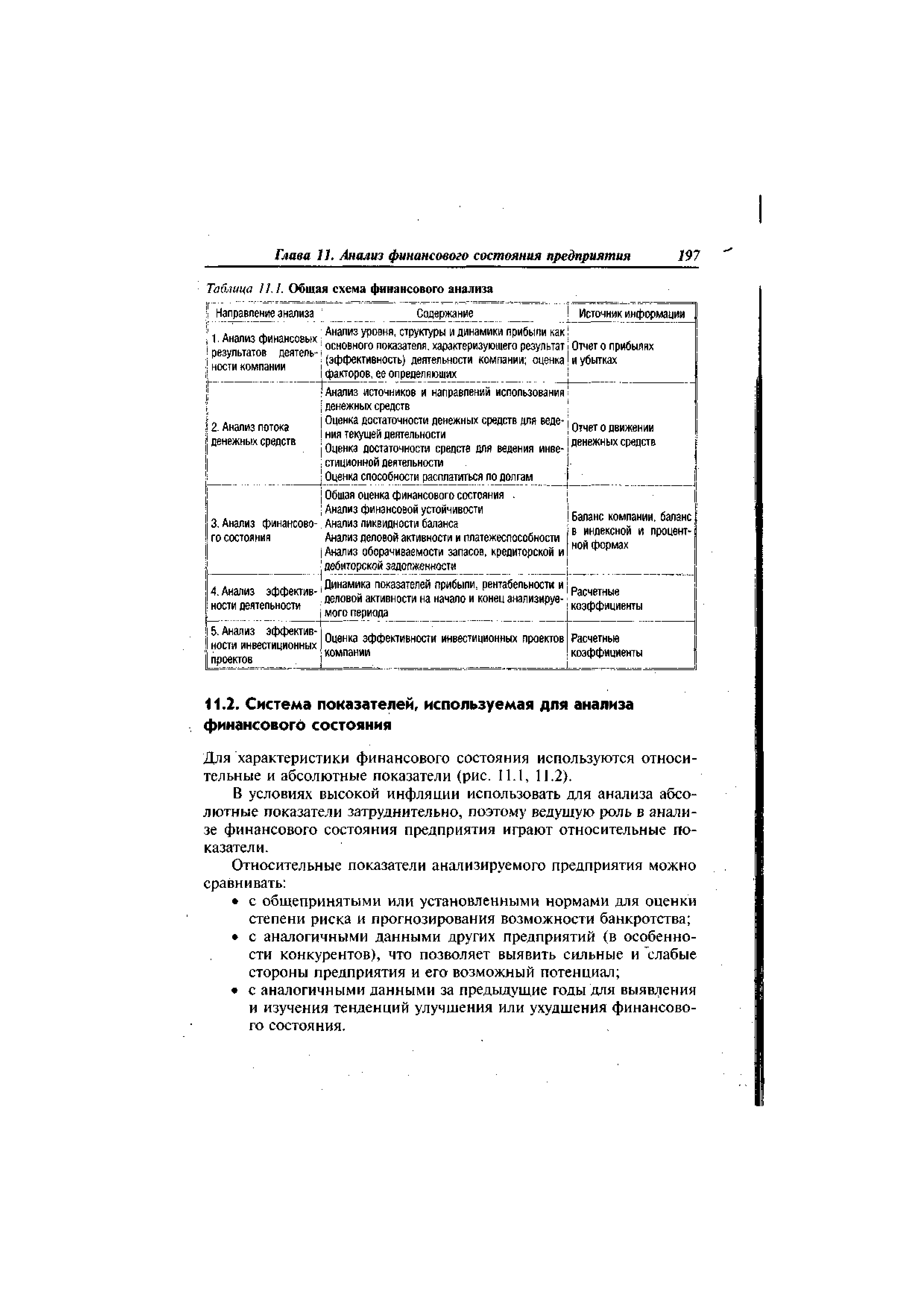

Для характеристики финансового состояния используются относительные и абсолютные показатели (рис. 11.1, 11.2). [c.197]В условиях высокой инфляции использовать для анализа абсолютные показатели затруднительно, поэтому ведущую роль в анализе финансового состояния предприятия играют относительные показатели. [c.197]

Для конкретных целей отбираются конкретные показатели с учетом вида, методики, отраслевой специфики объектов анализа и диагностики финансово-хозяйственной деятельности. В рамках анализа финансового состояния используют процедуры комплексной оценки, которые завершаются построением мультипликатора — агрегированного показателя, выведенного на базе показателей более низкого уровня, который выполняет роль своеобразного индикатора. Отметим, что существуют два типа мультипликаторов стандартные, применяемые повсеместно, и субъективные, которые определяются для конкретного предприятия. [c.200]

Субъективные мультипликаторы позволяют учесть специфические характеристики, которые не учитываются стандартными методами анализа финансового состояния предприятия. [c.200]

Для различных целей анализа финансового состояния предприятия применяют различные группы показателей. [c.200]

ОМ1 = Материальные запасы / Объем продаж / 360. [c.200]

Км = Текущие активы / Собственный капитал. [c.201]

Коэффициент показывает долю собственного капитала предприятия, находящегося в такой форме, которая позволяет свободно им маневрировать, увеличивая закупки сырья, материалов, комплектующих изделий, изменяя номенклатуру поставок, приобретая дополнительное оборудование, осуществляя инвестиции в другие предприятия. По его величине можно судить о финансовой независимости предприятия, т. е. о способности предприятия не оказаться в положении банкрота в случае длительного технического перевооружения или трудностей со сбытом. Чем выше данный коэффициент, тем ниже риск, с которым связано владение машинами и оборудованием, быстро устаревающими в условиях научно-технического прогресса. [c.201]

Кп = Собственный капитал / Общие обязательства. [c.201]

Высокий коэффициент платежеспособности свидетельствует о минимальном финансовом риске и хороших возможностях для привлечения средств со стороны. Изменения коэффициента платежеспособности могут говорить также о расширении или сокращении деятельности предприятия. [c.201]

ФО = Собственный капитал / Внешние обязательства. [c.202]

ФО = Собственный капитал /Долгосрочные обязательства. [c.202]

Высокое значение данного показателя характеризует низкий риск банкротства и хорошую платежеспособность. [c.202]

Уп = Операционная прибыль / Выплачиваемые проценты. [c.202]

Высокий коэффициент означает хорошие возможности возврата кредитов и низкую вероятность банкротства. [c.202]

Пск = Чистая Прибыль / Собственный капитал. [c.203]

Пвд = Чистая прибыль / Общие активы. [c.203]

Показатель измеряет фондоотдачу, т. е. эффективность использования всех активов предприятия, показывая, какой доход получен на денежную единицу активов. Следует отметить, что если прибыль на активы меньше процентной ставки по долгосрочным кредитам, то ситуация должна рассматриваться как неблагополучная. [c.203]

= (Объем продаж - Себестоимость продаж) / Объем продаж. [c.203]

Вернуться к основной статье