ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ дебиторской задолженности

из "Анализ финансово-хозяйственной деятельности предприятия Издание 2 "

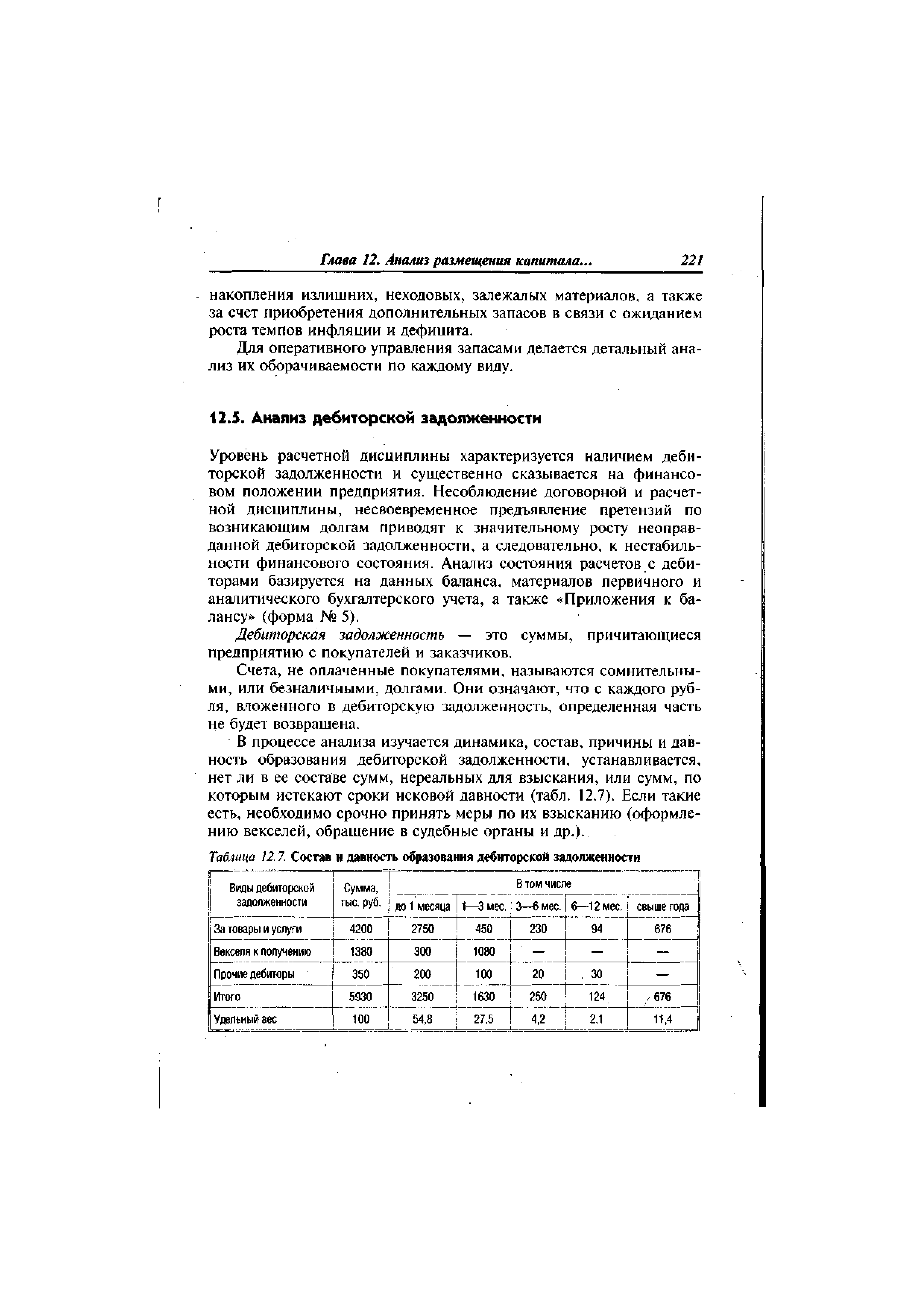

Уровень расчетной дисциплины характеризуется наличием дебиторской задолженности и существенно сказывается на финансовом положении предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту неоправданной дебиторской задолженности, а следовательно, к нестабильности финансового состояния. Анализ состояния расчетов с дебиторами базируется на данных баланса, материалов первичного и аналитического бухгалтерского учета, а также Приложения к балансу (форма 5). [c.221]не оплаченные покупателями, называются сомнительными, или безналичными, долгами. Они означают, что с каждого рубля, вложенного в дебиторскую задолженность, определенная часть не будет возвращена. [c.221]

В процессе анализа изучается динамика, состав, причины и давность образования дебиторской задолженности, устанавливается, нет ли в ее составе сумм, нереальных для взыскания, или сумм, по которым истекают сроки исковой давности (табл. 12.7). Если такие есть, необходимо срочно принять меры по их взысканию (оформлению векселей, обращение в судебные органы и др.). [c.221]

В последнем случае вексель служит высоколиквидным активом, который может быть реализован третьему лицу до наступления срока погашения. Вексельное обязательство имеет значительно большую силу, чем обычная дебиторская задолженность. Увеличение удельного веса полученных векселей в общей сумме дебиторской задолженности свидетельствует о повышении ее надежности и ликвидности. [c.222]

Вернуться к основной статье