ПОИСК

Это наилучшее средство для поиска информации на сайте

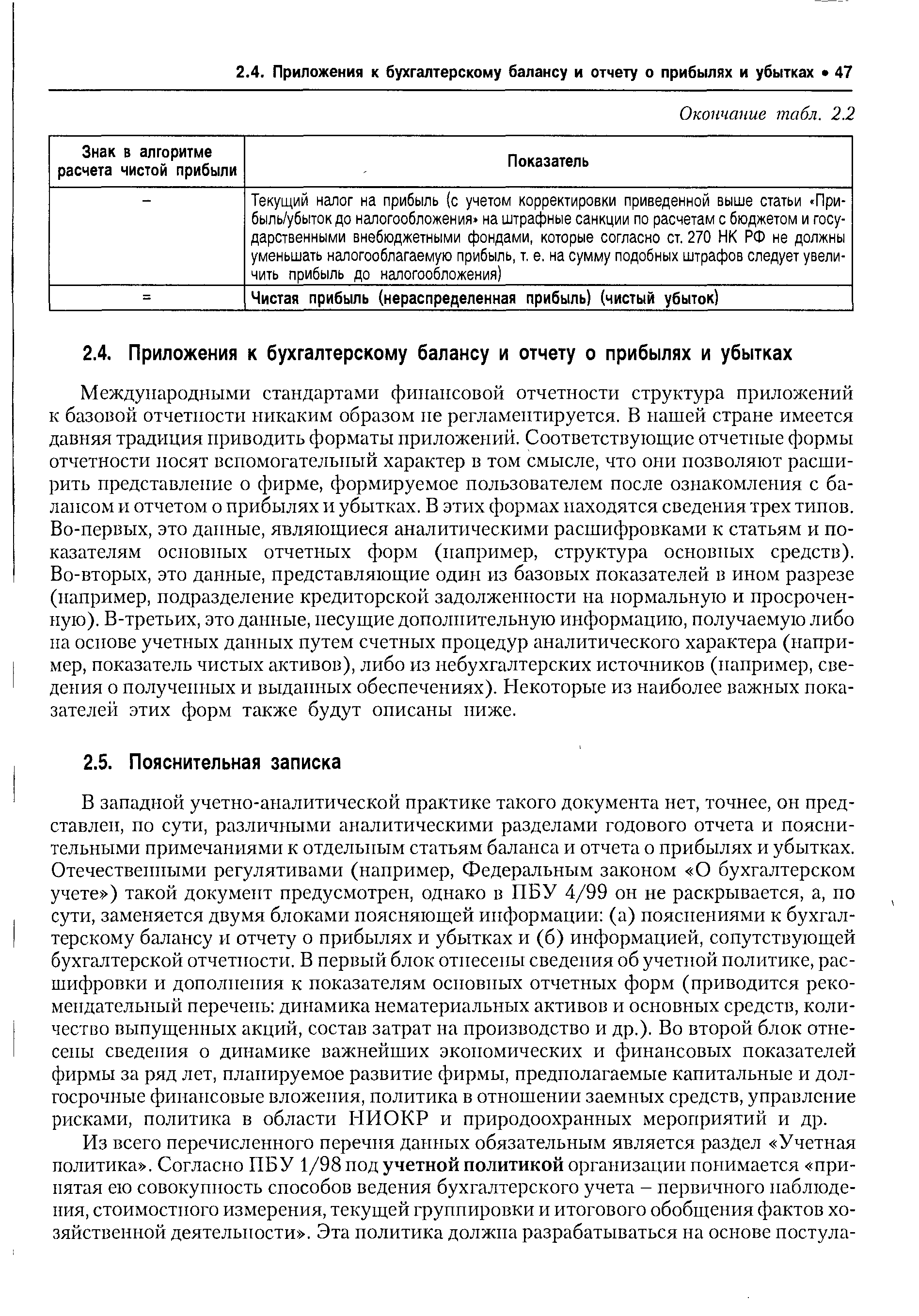

Приложения к бухгалтерскому балансу и отчету о прибылях и убытках

из "Финансовая отчетность анализ финансовой отчетности "

Международными стандартами финансовой отчетности структура приложений к базовой отчетности никаким образом не регламентируется. В нашей стране имеется давняя традиция приводить форматы приложений. Соответствующие отчетные формы отчетности носят вспомогательный характер в том смысле, что они позволяют расширить представление о фирме, формируемое пользователем после ознакомления с балансом и отчетом о прибылях и убытках. В этих формах находятся сведения трех типов. Во-первых, это данные, являющиеся аналитическими расшифровками к статьям и показателям основных отчетных форм (например, структура основных средств). Во-вторых, это данные, представляющие один из базовых показателей в ином разрезе (например, подразделение кредиторской задолженности на нормальную и просроченную). В-третьих, это данные, несущие дополнительную информацию, получаемую либо на основе учетных данных путем счетных процедур аналитического характера (например, показатель чистых активов), либо из небухгалтерских источников (например, сведения о полученных и выданных обеспечениях). Некоторые из наиболее важных показателей этих форм также будут описаны ниже. [c.47]Вернуться к основной статье