ПОИСК

Это наилучшее средство для поиска информации на сайте

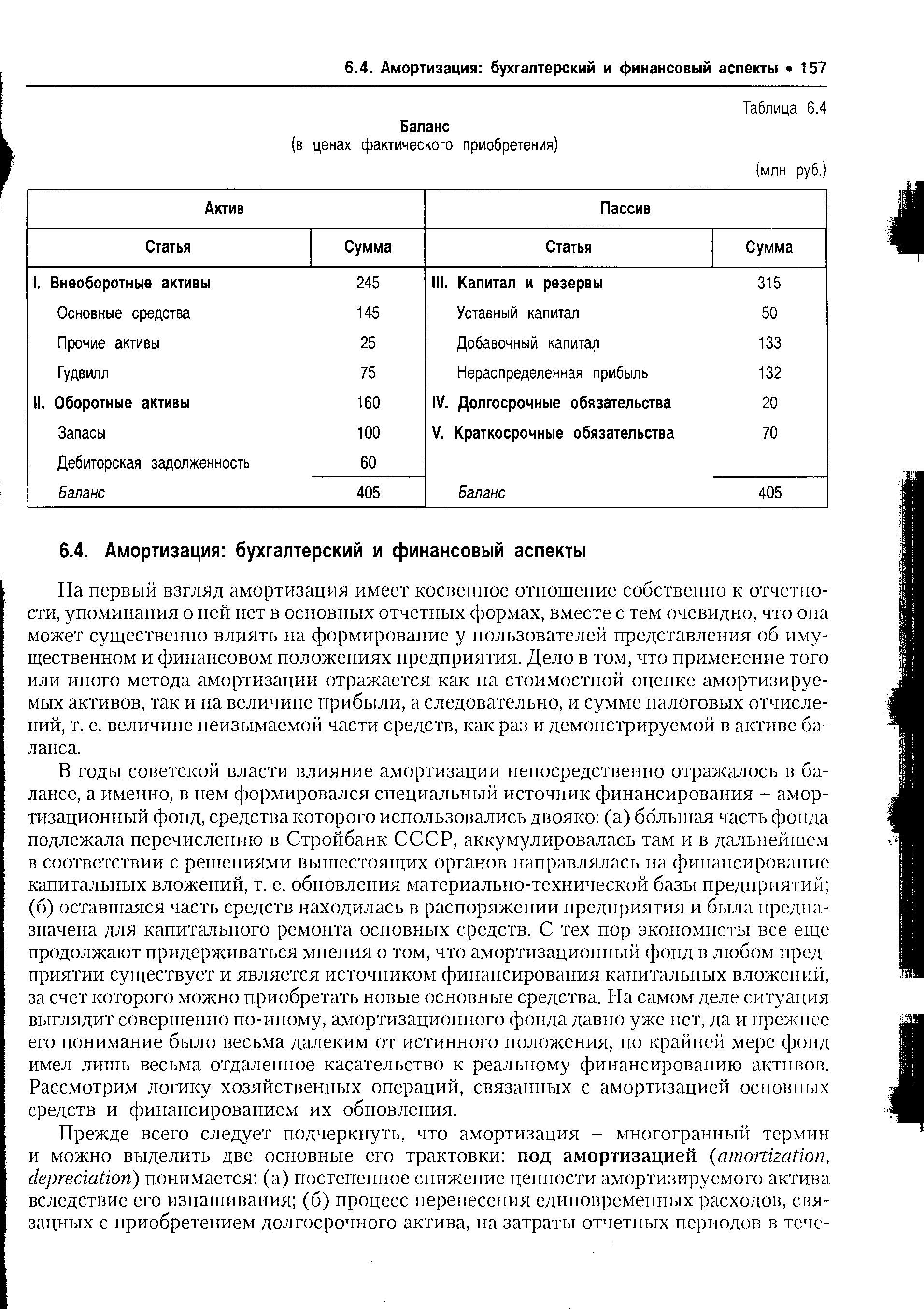

Амортизация бухгалтерский и финансовый аспекты

из "Финансовая отчетность анализ финансовой отчетности "

В годы советской власти влияние амортизации непосредственно отражалось в балансе, а именно, в нем формировался специальный источник финансирования - амортизационный фонд, средства которого использовались двояко (а) большая часть фонда подлежала перечислению в Стройбанк СССР, аккумулировалась там и в дальнейшем в соответствии с решениями вышестоящих органов направлялась на финансирование капитальных вложений, т. е. обновления материально-технической базы предприятий (б) оставшаяся часть средств находилась в распоряжении предприятия и была предназначена для капитального ремонта основных средств. С тех пор экономисты все еще продолжают придерживаться мнения о том, что амортизационный фонд в любом предприятии существует и является источником финансирования капитальных вложений, за счет которого можно приобретать новые основные средства. На самом деле ситуация выглядит совершенно по-иному, амортизационного фонда давно уже пет, да и прежнее его понимание было весьма далеким от истинного положения, по крайней мере фонд имел лишь весьма отдаленное касательство к реальному финансированию активов. Рассмотрим логику хозяйственных операций, связанных с амортизацией основных средств и финансированием их обновления. [c.157]Предопределенность амортизации и ее логика достаточно очевидны и будут продемонстрированы на примере. Представим себе простейшую ситуацию, когда предприятие в своей деятельности ограничивается лишь оборотными средствами и все использованные им в течение отчетного периода ресурсы списывает на затраты единовременно, а процесс кругооборота средств может быть описан следующей схемой (рис. 6.2). Для простоты предположим, что цена на готовую продукцию устанавливается в виде устраивающей производителя надбавки к совокупным удельным затратам на производство единицы продукции. Величина надбавки может варьировать, но она положительна, т. е. предполагается, что производство рентабельно, а продукция пользуется спросом. [c.158]

Согласно сделанным предпосылкам предприятие все имевшиеся на начало периода денежные средства (ДС)) вложило в производственные ресурсы (ПР), с помощью которых была произведена готовая продукция (ГП), проданная в конце отчетного периода за сумму (ДС2). Очевидно, что себестоимость продукции равна исходной сумме денежных средств, т. е. ДС = ПР = ГП. [c.159]

ДС2 = ДС,+Р - ДС1+Р.(1-гг) + Ртг-ДС1+р.(1- -г) + 7 - Sr + D + Т, (6.8) где г7- - ставка налогообложения. [c.159]

в нашей простейшей ситуации выручка ДС2 распределилась на три компонента Т- отчисления в бюджет D — изъятие части средств собственниками и Sr - часть выручки, реинвестированная в деятельность фирмы. [c.159]

с каким потенциалом фирма будет работать в следующем отчетном периоде, полностью зависит от собственников. При этом возможны три варианта. [c.160]

Если изъятие D в точности равно превышению (5,. + D) над ДСЬ то экономический потенциал фирмы останется неизменным условно можно считать, что собственники изымают всю чистую прибыль фирмы (т. е. прибыль, оставшуюся после расчетов с бюджетом). [c.160]

Если изымается больше ресурсов, чем полученное по итогам отчетного периода превышение, экономический потенциал фирмы уменьшается, снижаются ее возможности по генерированию прибыли в следующем периоде. [c.160]

Если изымается лишь часть упомянутого превышения, фирма наращивает свой потенциал, т. е. может приобрести больше ресурсов, произвести больше продукции и получить более весомую прибыль. [c.160]

Немного усложним рассматриваемую ситуацию - введем основное средство (ОС). Тогда часть исходных денежных средств (ДС0) должна быть потрачена на приобретение основного средства, а оставшаяся сумма (ДС)) будет использована в качестве оборотных средств (иными словами, ДС0 = ДС + ОС) если все остальные условия ведения бизнеса остались неизменными, то схема движения средств, представленная на рис. 6.2, претерпит незначительное изменение (рис. 6.3). [c.160]

Анализируя движение средств в соответствии с рис. 6.2, мы видели, что денежные средства претерпевают несколько трансформаций, а по окончании производственно-коммерческого цикла вложения в производственные ресурсы вновь превращаются в денежные средства (после продажи продукции), иначе говоря, происходит постоянное возмещение вложений в материальные ресурсы. Аналогичная картина должна иметь место и по отношению к основным средствам - нужно каким-то образом возмещать вложенные в них денежные средства. [c.160]

Мы рассмотрели лишь логику компенсирования производственных расходов на практике процедуры компенсации носят более сложный характер. [c.162]

Из всего сказанного можно сделать два замечания. [c.162]

Во-первых, списание на затраты расходов, связанных с приобретением производственных запасов (краткосрочный актив) и основных средств (долгосрочный актив), не имеет принципиального различия — в обоих случаях величина расхода относится на затраты отчетного периода (отчетных периодов). Например, в принципе ничто не мешает нам условно трактовать все эти расходы как расходы, относящиеся к периоду, в котором они имели место, и списывать их единовременно на затраты этого периода. Если предположить, что система налогообложения отсутствует, то в плане компенсации этих расходов через механизм поступления денежных средств в ходе реализации продукции никакой разницы пет - списываются ли расходы единовременно или каким-то иным способом. Картина резко меняется в том случае, если необходимо рассчитать финансовый результат за период. В этом случае крайне желательно собрать вместе и сравнить друг с другом все полученные доходы и обусловившие их затраты. Очевидно, что здесь уже не все равно, каким образом расходы, связанные с приобретением долгосрочных активов, будут распределяться по отчетным периодам. Ситуация еще более усложнится при вводе в рассмотрение системы налогообложения. [c.162]

Во-вторых, если необходимость распределения по годам общей суммы расходов, связанных с инвестированием денежных средств в основные средства, в процессе их амортизации достаточно объяснима и обусловливается логикой расчета прибыли, то не менее очевидно и следующее утверждение в отношении собственно алгоритма распределения никакой предопределенности нет и быть не может. Самый простой вариант -списывать стоимость основного средства равными долями это равномерная амортизация, она и доминирует на практике до настоящего времени. В последние годы начала получать распространение ускоренная амортизация, когда в первые годы эксплуатации основного средства списывается относительно большая часть его стоимости, причем доля первоначальной стоимости актива, относимой на затраты в очередном году, с каждым годом уменьшается. [c.162]

Для понимания бухгалтерских и финансовых аспектов производства амортизационных отчислений воспользуемся данными следующего условного примера. [c.162]

Вернуться к основной статье