ПОИСК

Это наилучшее средство для поиска информации на сайте

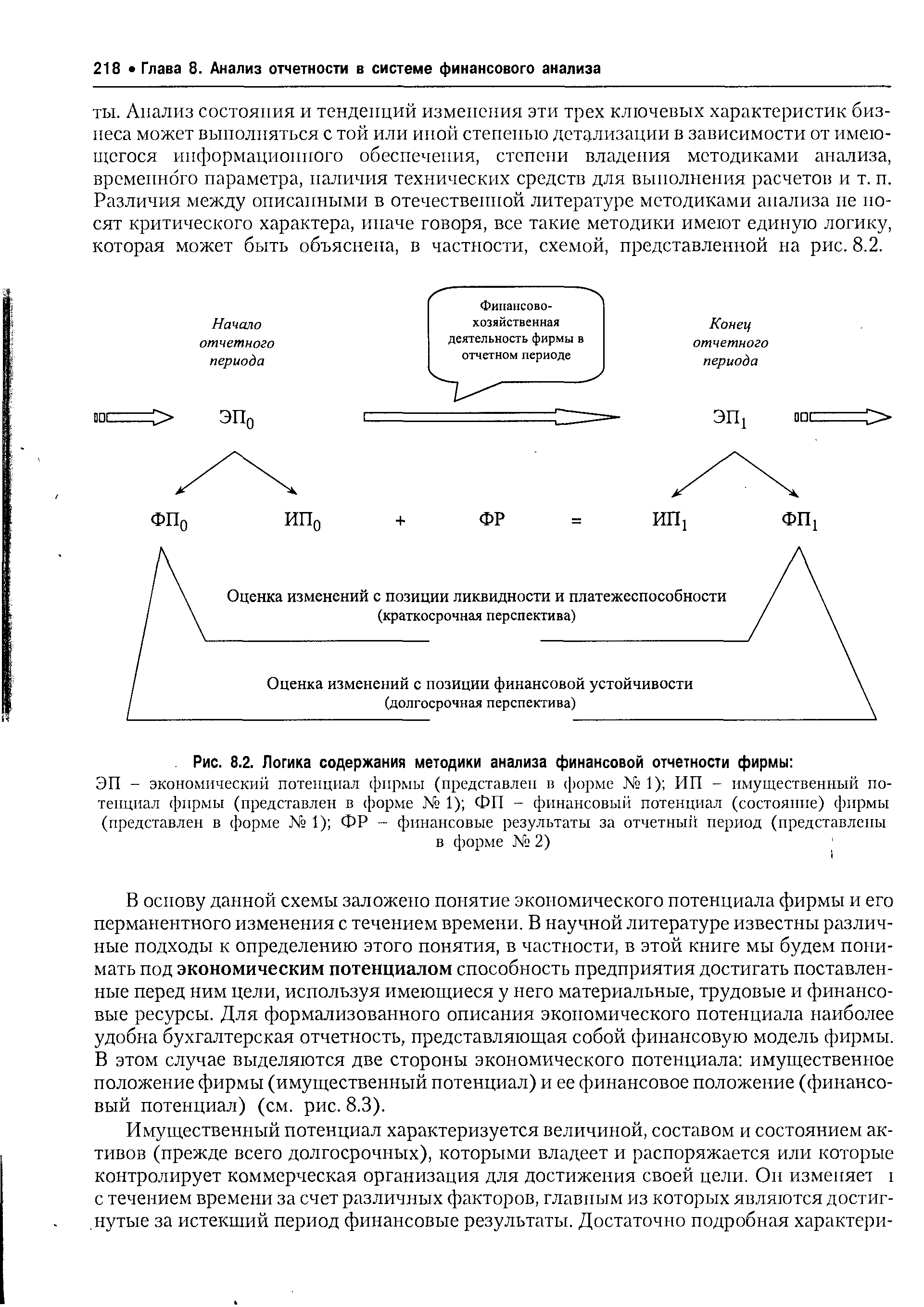

Логика анализа финансовой отчетности

из "Финансовая отчетность анализ финансовой отчетности "

В основу данной схемы заложено понятие экономического потенциала фирмы и его перманентного изменения с течением времени. В научной литературе известны различные подходы к определению этого понятия, в частности, в этой книге мы будем понимать под экономическим потенциалом способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы. Для формализованного описания экономического потенциала наиболее удобна бухгалтерская отчетность, представляющая собой финансовую модель фирмы. В этом случае выделяются две стороны экономического потенциала имущественное положение фирмы (имущественный потенциал) и ее финансовое положение (финансовый потенциал) (см. рис. 8.3). [c.218]Очевидно, что финансовое положение фирмы характеризуется не только собственно активами и пассивами, но и качеством соотношений между активом и пассивом баланса в целом и его отдельных разделов и статей. Действительно, в финансовом плане принципиально различны ситуации, когда (а) большая часть оборотных активов сосредоточена в денежных средствах (б) дебиторская задолженность существенно превосходит кредиторскую (в) кредиторская задолженность существенно превосходит дебиторскую (г) в краткосрочных кредитах и займах значительную долю занимает банковский кредит, подлежащий погашению в ближайшие дни, тогда как большая часть оборотных активов омертвлена в производственных запасах и незавершенном производстве, и т. п. [c.220]

Характеристика финансового потенциала может быть выполнена как с позиции краткосрочной, так и с позиции долгосрочной перспективы. В первом случае говорят о ликвидности и платежеспособности коммерческой организации, во втором случае -о ее финансовой устойчивости. [c.220]

Обе стороны экономического потенциала коммерческой организации взаимосвязаны - нерациональная структура имущества, его некачественный состав могут привести к ухудшению финансового положения и наоборот. Так, изношенность оборудования, несвоевременная его замена могут повлечь за собой срывы в выполнении производственной программы. Неоправданное омертвление средств в производственных запасах, дебиторской задолженности может сказаться на своевременности текущих платежей, а неоправданный рост заемных средств — привести к необходимости сократить имущество коммерческой организации для расчетов с кредиторами. [c.220]

Высокая доля собственных средств (раздел баланса Капитал и резервы ) обычно рассматривается как позитивная характеристика финансового положения коммерческой организации. Однако здесь также нет жестких количественных критериев. Устойчиво высокая доля собственных средств может, в частности, являться следствием нежелания или неумения использовать заемное финансирование. Вряд ли это можно считать разумным и целесообразным, поскольку таким образом ограничиваются возможности финансирования хозяйственной деятельности, что, в свою очередь, приводит к искусственному сдерживанию роста объемов производства и прибыли. [c.220]

Основываясь на представленной схеме, можно с той или иной степенью детализации выделить направления анализа и отобрать конкретные показатели для количественной оценки в этом случае обеспечиваются логическая взаимосвязь этих показателей и полнота анализа. [c.220]

Независимо от того, по какой схеме проводится анализ, можно сформулировать ряд общих вопросов, ответы на которые в том или ином приближении обычно хочет получить аналитик (пользователь). Перечислим некоторые из них. [c.220]

Ответы на большинство сформулированных вопросов можно получить либо из годового отчета непосредственно, либо путем расчета общеизвестных аналитических коэффициентов. [c.221]

Вернуться к основной статье