ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет резервного капитала

из "Бухгалтерский учет в организациях "

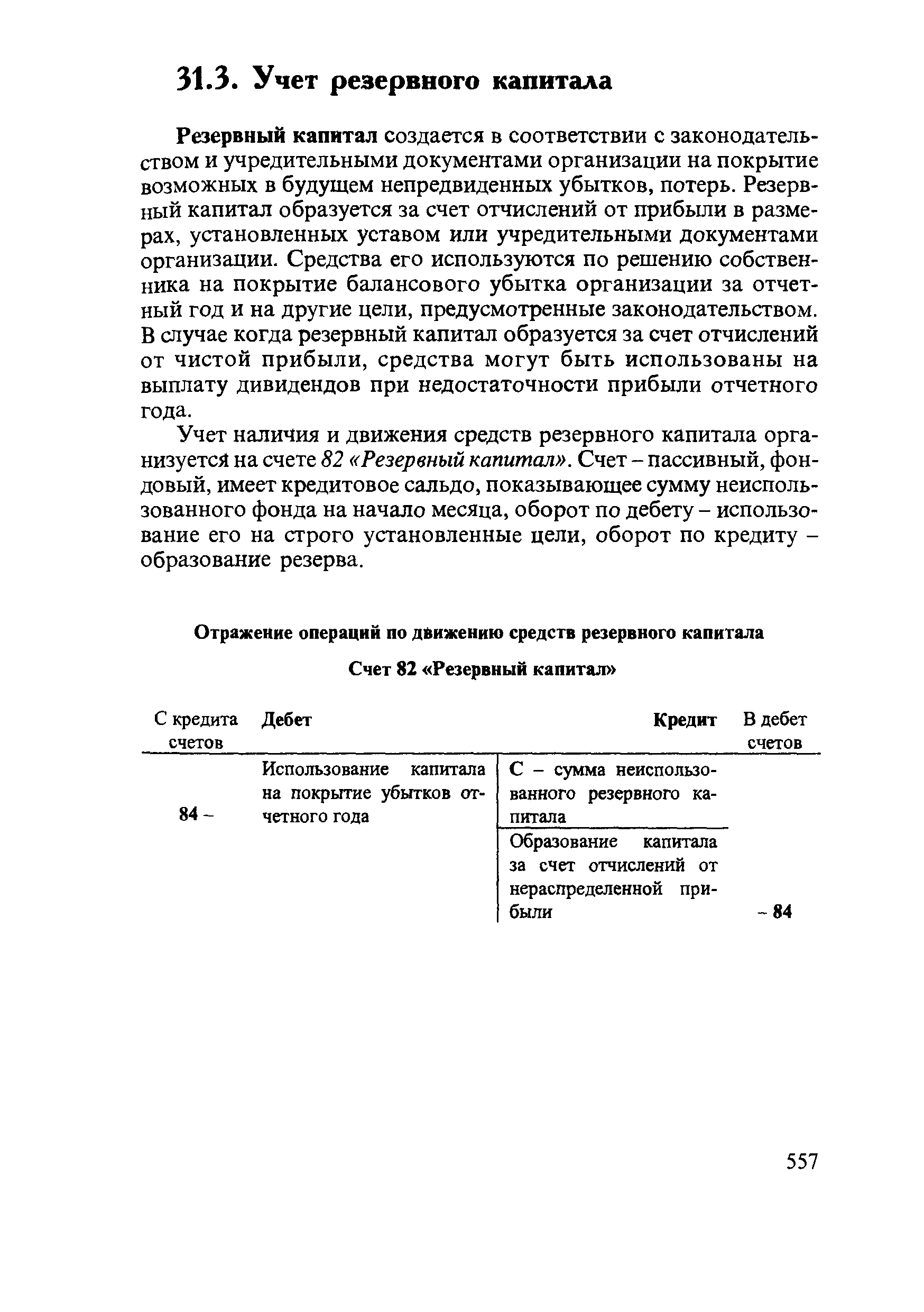

Резервный капитал создается в соответствии с законодательством и учредительными документами организации на покрытие возможных в будущем непредвиденных убытков, потерь. Резервный капитал образуется за счет отчислений от прибыли в размерах, установленных уставом или учредительными документами организации. Средства его используются по решению собственника на покрытие балансового убытка организации за отчетный год и на другие цели, предусмотренные законодательством. В случае когда резервный капитал образуется за счет отчислений от чистой прибыли, средства могут быть использованы на выплату дивидендов при недостаточности прибыли отчетного года. [c.557]Учет наличия и движения средств резервного капитала организуется на счете 82 Резервный капитал . Счет - пассивный, фондовый, имеет кредитовое сальдо, показывающее сумму неиспользованного фонда на начало месяца, оборот по дебету - использование его на строго установленные цели, оборот по кредиту -образование резерва. [c.557]

Вернуться к основной статье