ПОИСК

Это наилучшее средство для поиска информации на сайте

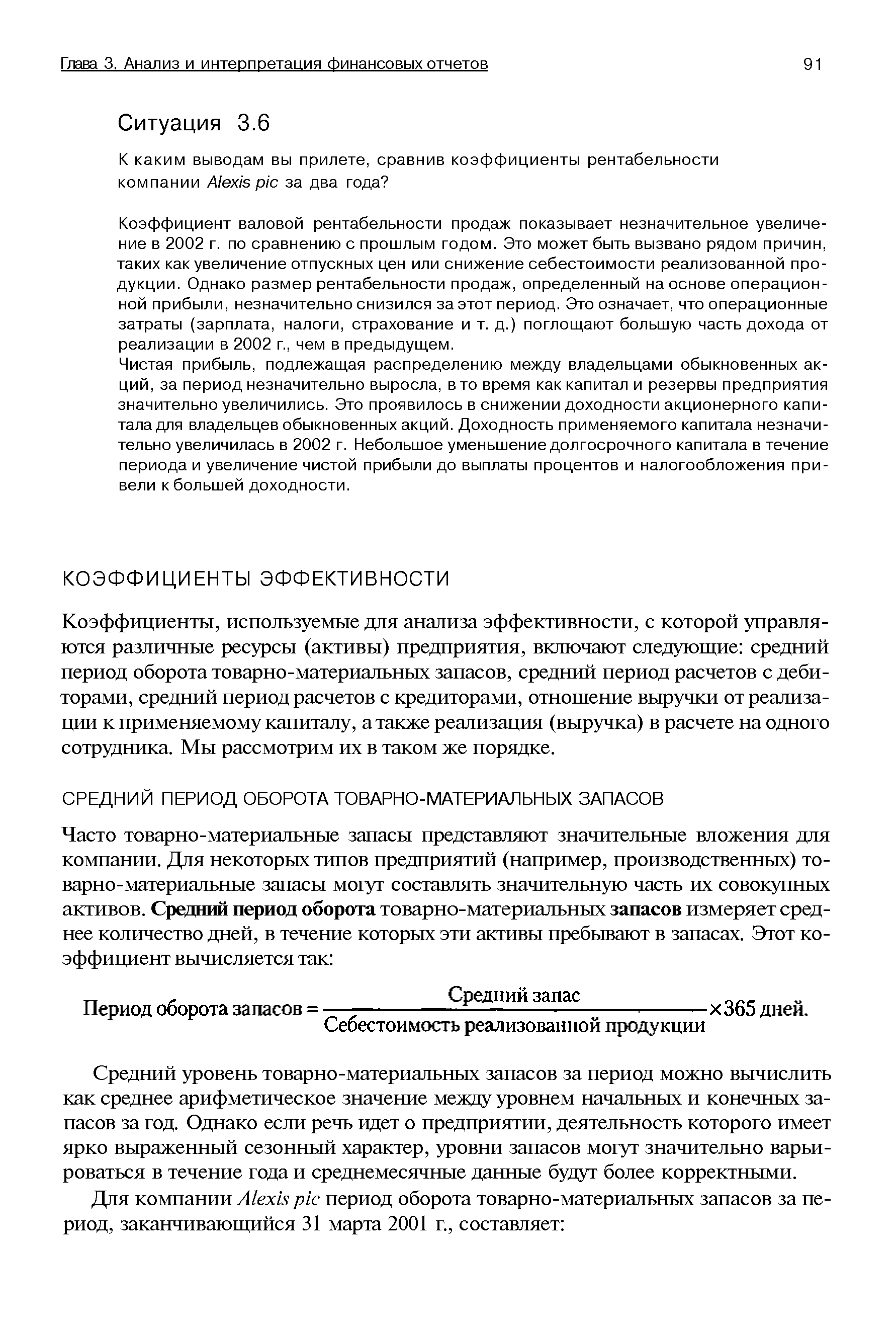

Средний период оборота товарно-материальных запасов

из "Финансовый менеджмент для неспециалистов Издание 3 "

Коэффициенты, используемые для анализа эффективности, с которой управляются различные ресурсы (активы) предприятия, включают следующие средний период оборота товарно-материальных запасов, средний период расчетов с дебиторами, средний период расчетов с кредиторами, отношение выручки от реализации к применяемому капиталу, а также реализация (выручка) в расчете на одного сотрудника. Мы рассмотрим их в таком же порядке. [c.91]Средний уровень товарно-материальных запасов за период можно вычислить как среднее арифметическое значение между уровнем начальных и конечных запасов за год. Однако если речь идет о предприятии, деятельность которого имеет ярко выраженный сезонный характер, уровни запасов могут значительно варьироваться в течение года и среднемесячные данные будут более корректными. [c.91]

Это означает, что в среднем запасы оборачиваются за каждые 57 дней. [c.92]

Для предприятия обычно предпочтительнее небольшой период оборота запасов, а не длительный, поскольку средства, задействованные в запасах, невозможно использовать в других целях, приносящих прибыль. Оценивая величину необходимых запасов, компания должна учитывать такие факторы, как вероятный будущий спрос, угроза дефицита ресурсов в будущем, возможность будущего роста цен, необходимость в складских площадях для хранения запасов, особенности скоропортящейся продукции. Управление товарно-материальными запасами подробно рассматривается в главе 9. [c.92]

Период оборота товарно-материальных запасов иногда выражается в месяцах, а не в днях. Для этого нужно использовать множитель 12, а не 365. [c.92]

Вернуться к основной статье