ПОИСК

Это наилучшее средство для поиска информации на сайте

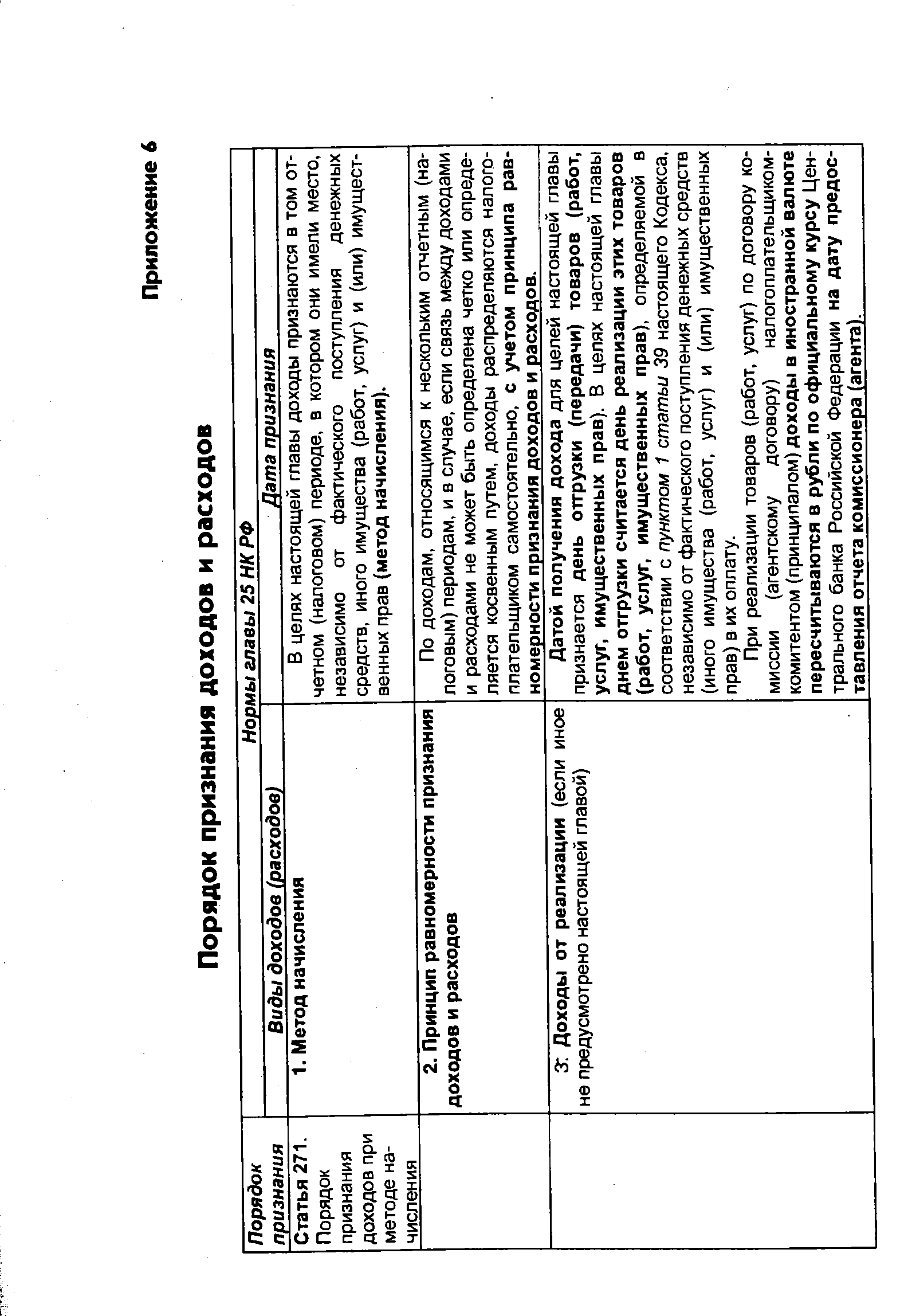

Порядок признания доходов и расходов

из "Налоговый учет в 2002 году "

В целях настоящей главы доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления). [c.254]Датой получения дохода для целей настоящей главы признается день отгрузки (передачи) товаров (работ, услуг, имущественных прав). В целях настоящей главы днем отгрузки считается день реализации этих товаров (работ, услуг, имущественных прав), определяемой в соответствии с пунктом 1 статьи 39 настоящего Кодекса, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату. [c.254]

Статья 272. Порядок признания расходов при методе начисления 1. Метод начисления Расходы, принимаемые для целей налогообложения с учетом положений настоящей главы настоящего Кодекса, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. [c.257]

При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность. [c.263]

Вернуться к основной статье