ПОИСК

Это наилучшее средство для поиска информации на сайте

Плательщики налога на доходы

из "Заработная плата в современных условиях "

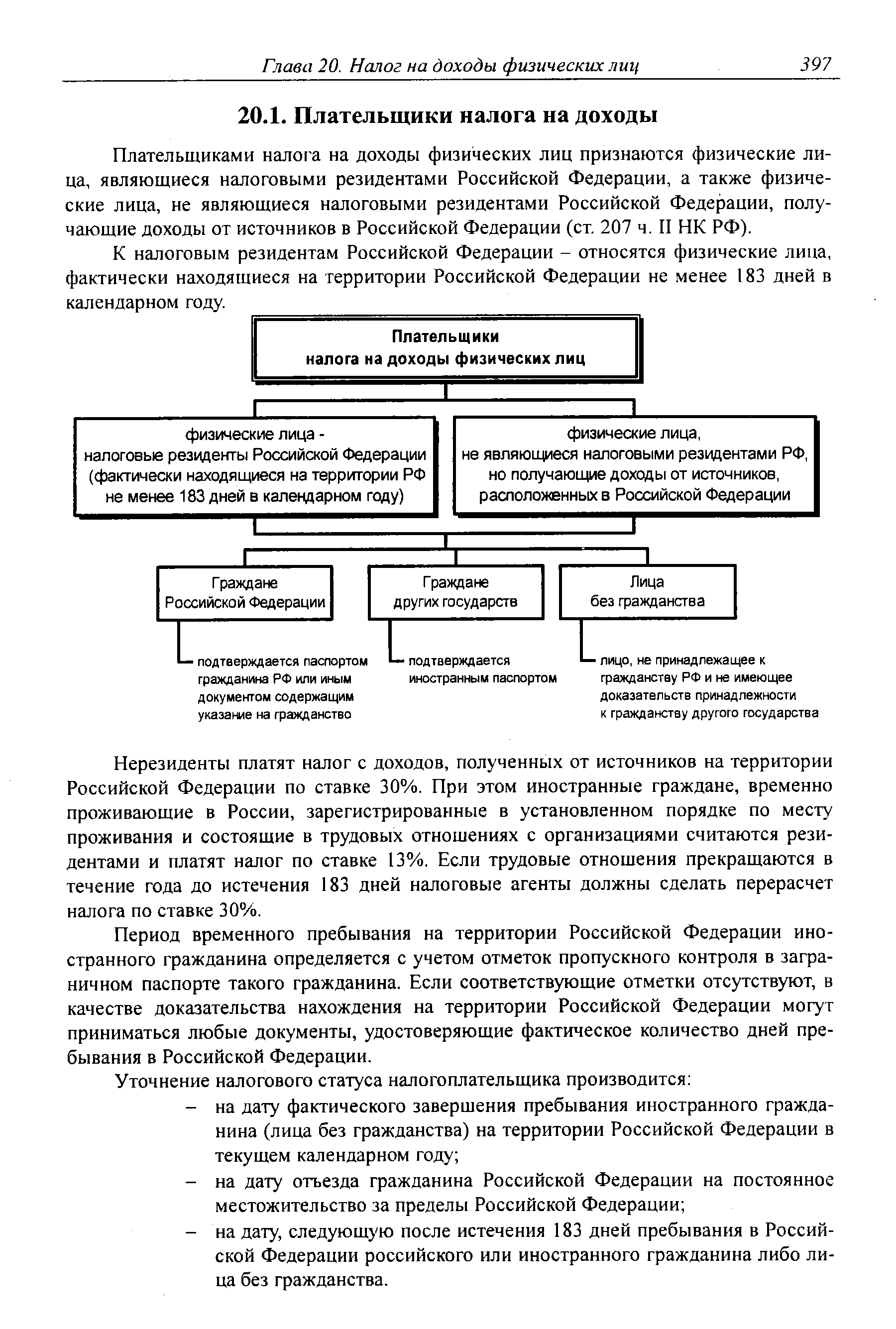

Плательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников в Российской Федерации (ст. 207 ч. II НК РФ). [c.397]К налоговым резидентам Российской Федерации - относятся физические лица, фактически находящиеся на территории Российской Федерации не менее 183 дней в календарном году. [c.397]

Нерезиденты платят налог с доходов, полученных от источников на территории Российской Федерации по ставке 30%. При этом иностранные граждане, временно проживающие в России, зарегистрированные в установленном порядке по месту проживания и состоящие в трудовых отношениях с организациями считаются резидентами и платят налог по ставке 13%. Если трудовые отношения прекращаются в течение года до истечения 183 дней налоговые агенты должны сделать перерасчет налога по ставке 30%. [c.397]

Период временного пребывания на территории Российской Федерации иностранного гражданина определяется с учетом отметок пропускного контроля в заграничном паспорте такого гражданина. Если соответствующие отметки отсутствуют, в качестве доказательства нахождения на территории Российской Федерации могут приниматься любые документы, удостоверяющие фактическое количество дней пребывания в Российской Федерации. [c.397]

Определение налоговой базы для доходов, облагаемых по ставке 13%, производится в порядке, предусмотренном пунктом 3 статьи 210 части второй Налогового кодекса РФ. [c.398]

Вернуться к основной статье