ПОИСК

Это наилучшее средство для поиска информации на сайте

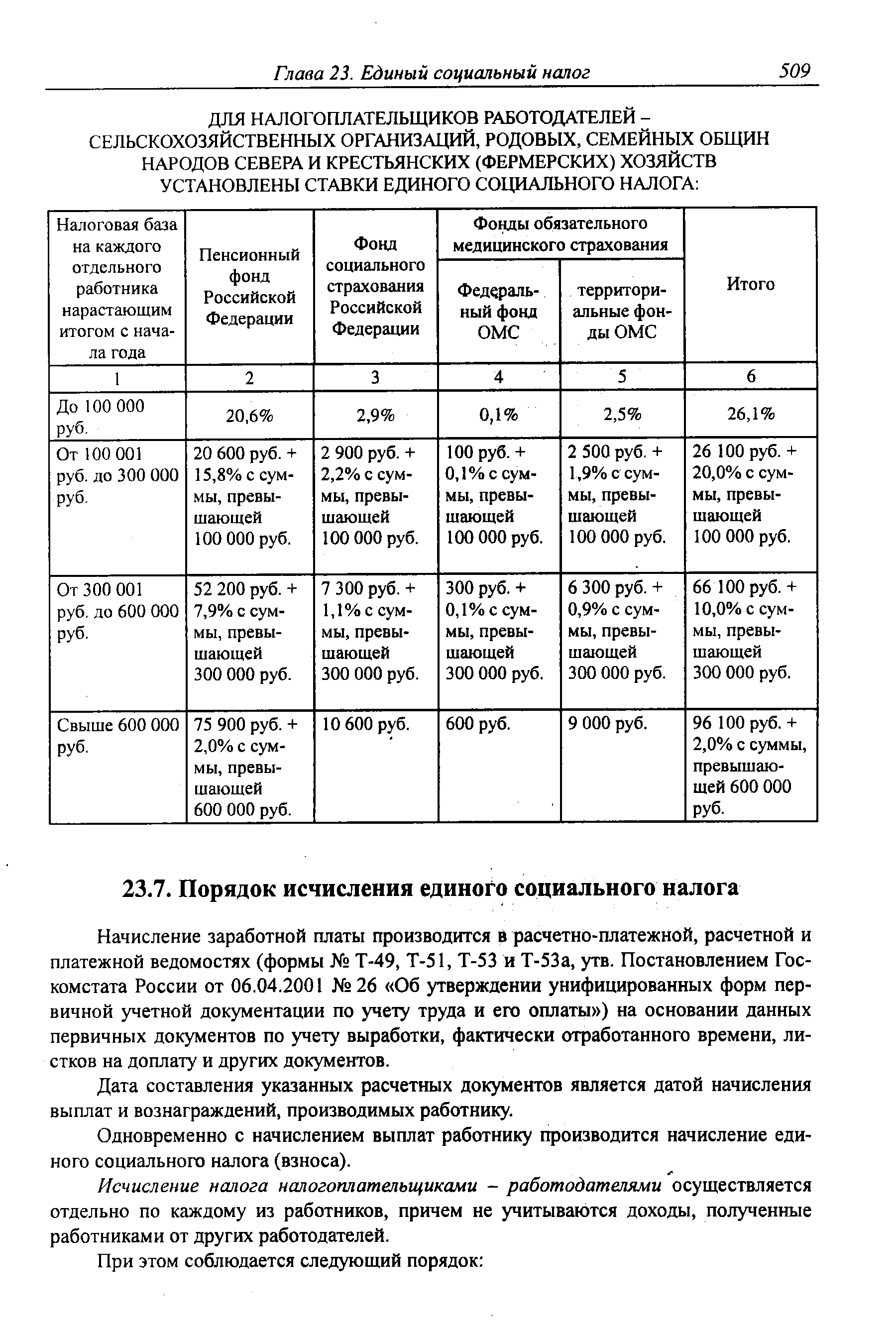

Порядок исчисления единого социального налога

из "Заработная плата в современных условиях "

Начисление заработной платы производится в расчетно-платежной, расчетной и платежной ведомостях (формы Т-49, Т-51, Т-53 и Т-53а, утв. Постановлением Госкомстата России от 06.04.2001 26 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты ) на основании данных первичных документов по учету выработки, фактически отработанного времени, листков на доплату и других документов. [c.509]Дата составления указанных расчетных документов является датой начисления выплат и вознаграждений, производимых работнику. [c.509]

Одновременно с начислением выплат работнику производится начисление единого социального налога (взноса). [c.509]

Исчисление налога налогоплательщиками - работодателями осуществляется отдельно по каждому из работников, причем не учитываются доходы, полученные работниками от других работодателей. [c.509]

Сумма налога, уплачиваемая в составе налога в Фонд социального страхования РФ подлежит уменьшению налогоплательщиками на сумму произведенных ими самостоятельно) расходов на цели государственного социального страхования, предусмотренные законодательством Российской Федерации. [c.510]

Январь в ПФР 28 000 х 2 % = 7 840 руб. [c.510]

По итогам отчетного периода налогоплательщики производят исчисление авансовых платежей по налогу, исходя из налоговой, базы, исчисленной с начала календарного года, включая последний отчетный период, и соответствующей ставки налога. Сумма авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетам ранее уплаченных сумм авансовых платежей. [c.511]

Данные о суммах исчисленных и уплаченных авансовых платежей налогоплательщик отражает в расчете, представляемом не позднее 20-го числа месяца, следующего за отчетным, в налоговый орган по форме, утвержденной приказом МНС РФ от 29.12.2000 БГ-3-07/469 Об утверждении форм расчетов по авансовым платежам и порядков их заполнения . [c.511]

Если налогоплательщики начинают осуществлять предпринимательскую либо иную профессиональную деятельность после начала очередного налогового периода, они обязаны в пятидневный срок по истечении месяца со дня начала осуществления деятельности представить в налоговый орган по месту постановки на учет декларацию с указанием сумм предполагаемого дохода за текущий налоговый период. При этом сумма предполагаемого дохода (сумма предполагаемых расходов) определяется налогоплательщиком самостоятельно. [c.512]

В случае значительного (более чем на 50%) увеличения дохода в налоговом периоде налогоплательщик обязан (а в случае значительного уменьшения дохода -вправе) представить новую декларацию с указанием сумм предполагаемого дохода на текущий налоговый период. В этом случае налоговый орган производит перерасчет авансовых платежей налога на текущий налоговый период по ненаступившим срокам уплаты не позднее пяти дней с момента подачи новой декларации. Полученная в результате такого перерасчета разница подлежит уплате в установленные для очередного авансового платежа сроки либо зачету в счет предстоящих авансовых платежей. [c.512]

Пример. Предполагаемый доход индивидуального предпринимателя в 2001 году составит 500 000 руб. (указанный в налоговой декларации за 2000 год). [c.512]

В Федеральный фонд ОМС - 400 руб. [c.512]

В территориальный фонд ОМС - 7200 руб. + ((500 000 руб. - 300 000 руб.) х 0,9%) = 9 000 руб. [c.512]

Вернуться к основной статье