ПОИСК

Это наилучшее средство для поиска информации на сайте

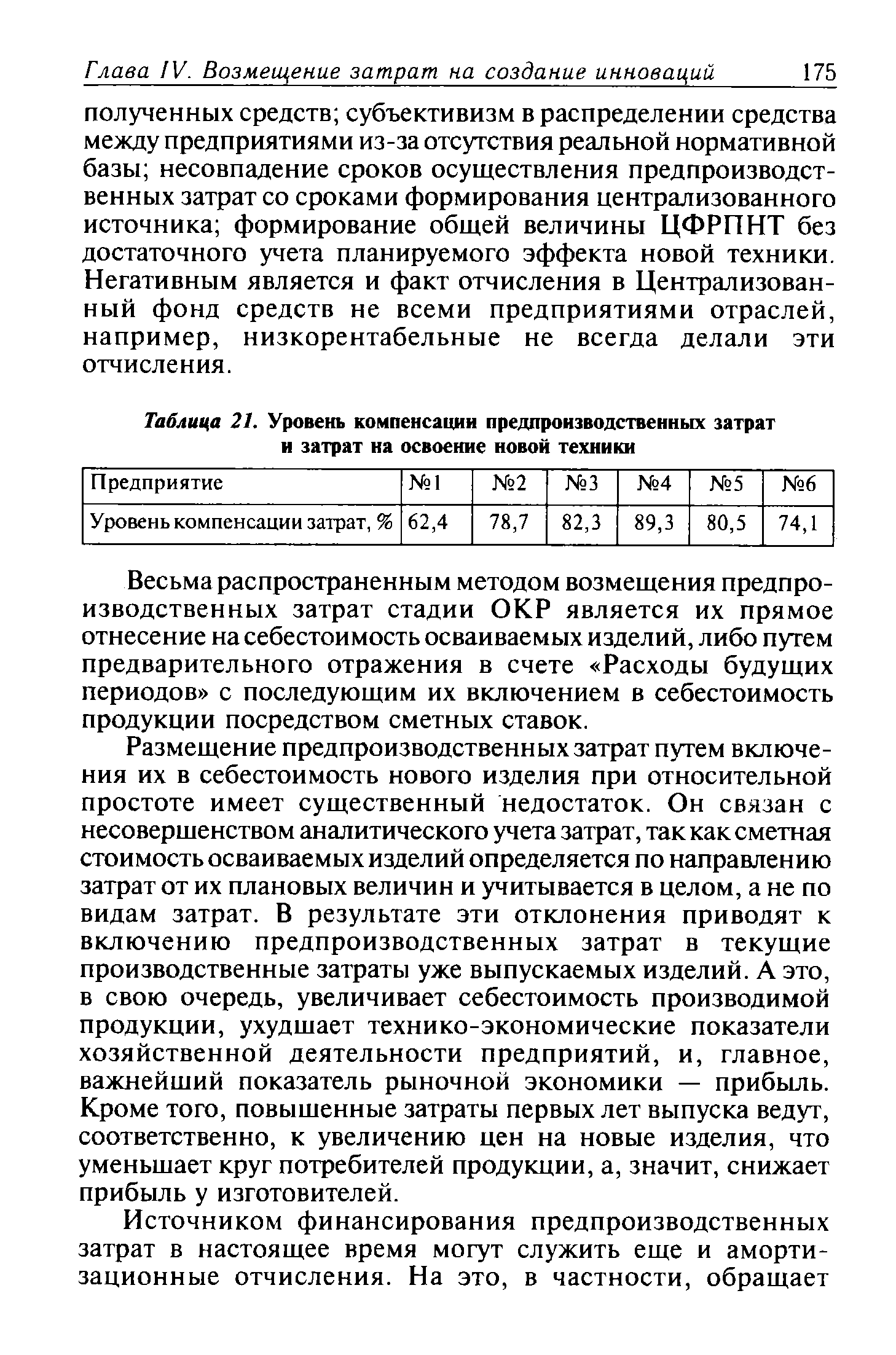

Разработка методов возмещения затрат на создание инноваций

из "Маркетинг инновационного процесса "

Весьма распространенным методом возмещения предпроизводственных затрат стадии ОКР является их прямое отнесение на себестоимость осваиваемых изделий, либо путем предварительного отражения в счете Расходы будущих периодов с последующим их включением в себестоимость продукции посредством сметных ставок. [c.175]Размещение предпроизводственных затрат путем включения их в себестоимость нового изделия при относительной простоте имеет существенный недостаток. Он связан с несовершенством аналитического учета затрат, так как сметная стоимость осваиваемых изделий определяется по направлению затрат от их плановых величин и учитывается в целом, а не по видам затрат. В результате эти отклонения приводят к включению предпроизводственных затрат в текущие производственные затраты уже выпускаемых изделий. А это, в свою очередь, увеличивает себестоимость производимой продукции, ухудшает технико-экономические показатели хозяйственной деятельности предприятий, и, главное, важнейший показатель рыночной экономики — прибыль. Кроме того, повышенные затраты первых лет выпуска ведут, соответственно, к увеличению цен на новые изделия, что уменьшает круг потребителей продукции, а, значит, снижает прибыль у изготовителей. [c.175]

Рассмотренные централизованные источники возмещения предпроизводственных затрат на стадии ОКР обладают одним существенным недостатком являясь по сути безвозмездным источником финансирования, они не оказывают существенного экономического стимулирования участников работ по созданию и освоению нововведений, по сокращению сроков и затрат проведения соответствующих этапов СОНТ и, главное, по увеличению их эффективности. Кроме того, эти источники не обеспечивают необходимой нейтрализации возможного негативного влияния предпроизводственного этапа на этап серийного производства. [c.176]

Главными стадиями кредитного процесса, на которых основывается банковское кредитование, являются предоставление и возврат ссуд банка. Возвратность наиболее полно выражает сущность кредита как формы аккумуляции и перераспределения денежных средств. Платность банковских ссуд означает уплату предприятиями (объединениями) процентных денег за пользование заемными средствами. Процент за кредит как экономическая категория возникает одновременно с образованием кредитных отношений и ему присуща качественная определенность и внутренняя обособленность. Влияя на конечные результаты хозяйственной деятельности ссудополучателей, кредитный процент по существу выполняет две функции. Во-первых, покрывает собственные издержки банковских учреждений, обеспечивая им средний уровень рентабельности. Во-вторых, процент выступает как средство экономического воздействия и стимулирования использования заемных средств. Реализация первой функции на практике осуществляется через уровень процентных ставок. Что же касается второй функции, то практика кредитования показывает, что только уровень ссудного процента не решает проблему усиления экономического воздействия процента на результат деятельности предприятий. Важную роль здесь играет экономически обоснованный выбор источника уплаты процентов, в настоящее время им является прибыль или доход предприятия. [c.177]

В пользу кредитования производственных затрат говорит и тот факт, что в отдельных случаях эффективность кредитования новой техники, допустим, составляла 40 — 50 коп. на руб. кредита, что в несколько раз превышает средний уровень рентабельности в промышленности. [c.178]

Слабая заинтересованность отечественных предприятий в использовании кредита для покрытия предпроизводствен-ных затрат обусловлена рядом факторов, в числе которых платность и возвратность кредита, которые, соответствуя рыночным принципам хозрасчета, в то же время ограничивают его применение. Это вызвано тем, что процесс СОНТ связан с определенной долей риска не получить в нужные сроки средства для возврата ссуды вместе с процентами. Поэтому предприятия предпочитали пользоваться безвозвратными и бесплатными формами финансирования. Особенность кругооборота средств, направляемых в инновационный процесс, приводит к наличию определенного временного лага между возникновением затрат и получением дохода предприятием. Наличие более гибкой системы дифференцирования величины процентной ставки создавало бы определенные преимущества для лучше работающих предприятий. [c.178]

Второй фактор связан с тем, что ОКР, например, в электротехнической промышленности, как и в большинстве других машиностроительных производств занимают 3 — 4 года и получение прибыли на новую технику наступает по истечении указанного срока. В этой связи необходим определенный задел по созданию высокоэффективных изделий и технологий. Ибо реальное погашение затрат на новые разработки в связи с лагом от их создания для эффективного использования будет осуществляться за счет прибыли от ранее использованных разработок, а прибыль от использования данной разработки будет направлена на погашение затрат последующих исследований. [c.179]

Объектами кредитования по первой группе выступают различного рода элементы нормируемых оборотных средств в виде сверхнормативных остатков производственных запасов, незавершенного производства и готовой продукции, накопление которых связано с освоением производства новых видов средств труда, повышением качества продукции и ряд других. Механизм кредитования в этом случае связан с движением кредитуемых элементов, в которых определяются их необходимая величина, сроки накопления. [c.179]

Рассмотренные кредиты призваны способствовать успешному проведению работ по СОНТ. Но, как показывает кредитная практика взаимоотношений с промышленными предприятиями, положительные результаты подобных кредитов достигаются лишь при обязательном соблюдении условий своевременной и качественной переработки кредитуемых ценностей в производстве. Такая цель будет достигнута в случае изменения периода оборачиваемости кредитуемых товарно-материальных ценностей. Но в ряде случаев происходит замедление оборачиваемости оборотных средств. Это связано с тем, что существующая система кредитования оборотных средств при создании новой техники хотя и отличалась определенной гибкостью, все же не обеспечивала достаточной заинтересованности и ответственности предприятий за рациональное использование соответствующих ресурсов на стадии ОКР и серийного выпуска изделий. Нарушался принцип размещения источников по целевому назначению из-за наличия сверхнормативных непрокредитованных остатков товарно-материальных ценностей. [c.180]

Несмотря на влияние кредитуемых оборотных средств на создание определенных условий в сокращении сроков СОНТ, эта связь нам представляется весьма сложной и неоднозначной. Такое положение, на наш взгляд, обусловлено тем, что на конечные результаты СОНТ влияют не только условия эффективного использования нормируемых оборотных средств, но и другие факторы процесса производства. [c.180]

Рассмотренный метод кредитования нормируемых оборотных средств позволяет сделать вывод о том, что подобная практика не гарантирует достаточной заинтересованности ссудополучателей в сокращении сроков работ по СОНТ и не обеспечивает связи с конечным результатом работы, с эффективным использованием заемных средств. [c.180]

Объектами краткосрочного кредитования по второй группе являются работы, выполняемые в рамках СОНТ, затраты по которым принято отражать в балансах предприятий (объединений) по статье Расходы будущих периодов . [c.180]

В отличие от рассмотренных выше, объектом кредитования здесь является потребность в средствах на проведение всего комплекса работ по СОНТ. На начальном этапе предоставления подобных кредитов происходит рассмотрение сметной документации, где определяются целесообразность, размеры и сроки кредитования. Последние устанавливаются в соответствии с плановой продолжительностью работ и сроками списания затрат на себестоимость изделия по статье Расходы на подготовку и освоение производства . Обычно эти сроки определялись в течение нормативного срока освоения производства, но не более двух лет с момента начала серийного выпуска новых изделий. [c.181]

Кредитование по второй группе имеет в общем те же недостатки, что и по первой, поэтому его применение в существующих рамках учета предпроизводственных затрат является недостаточно эффективным. В некоторых случаях могут предоставляться кредиты на проведение работ по новой технике, если сроки их проведения меньше, чем предусмотренные планом, или осуществляются отдельные высокоэффективные мероприятия по развитию науки и техники, не предусмотренные планом. [c.181]

Стимулирующая роль кредита проявляется, в первую очередь, через процентную ставку. Получая срочный кредит для финансирования затрат по новой технике, предприятия заинтересованы вернуть кредит в установленный кредитным договором срок. В противном случае, ссудополучатель в зависимости от срока просрочки выплачивает повышенную процентную ставку. Досрочное выполнение работ по СОНТ стимулируется соответствующим снижением величины процентной ставки. В связи с таким механизмом действия процентных ставок возникает проблема установления определенных величин процента за кредит. [c.182]

Вернуться к основной статье