ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ себестоимости товарной продукции

из "Системный анализ деятельности предприятий "

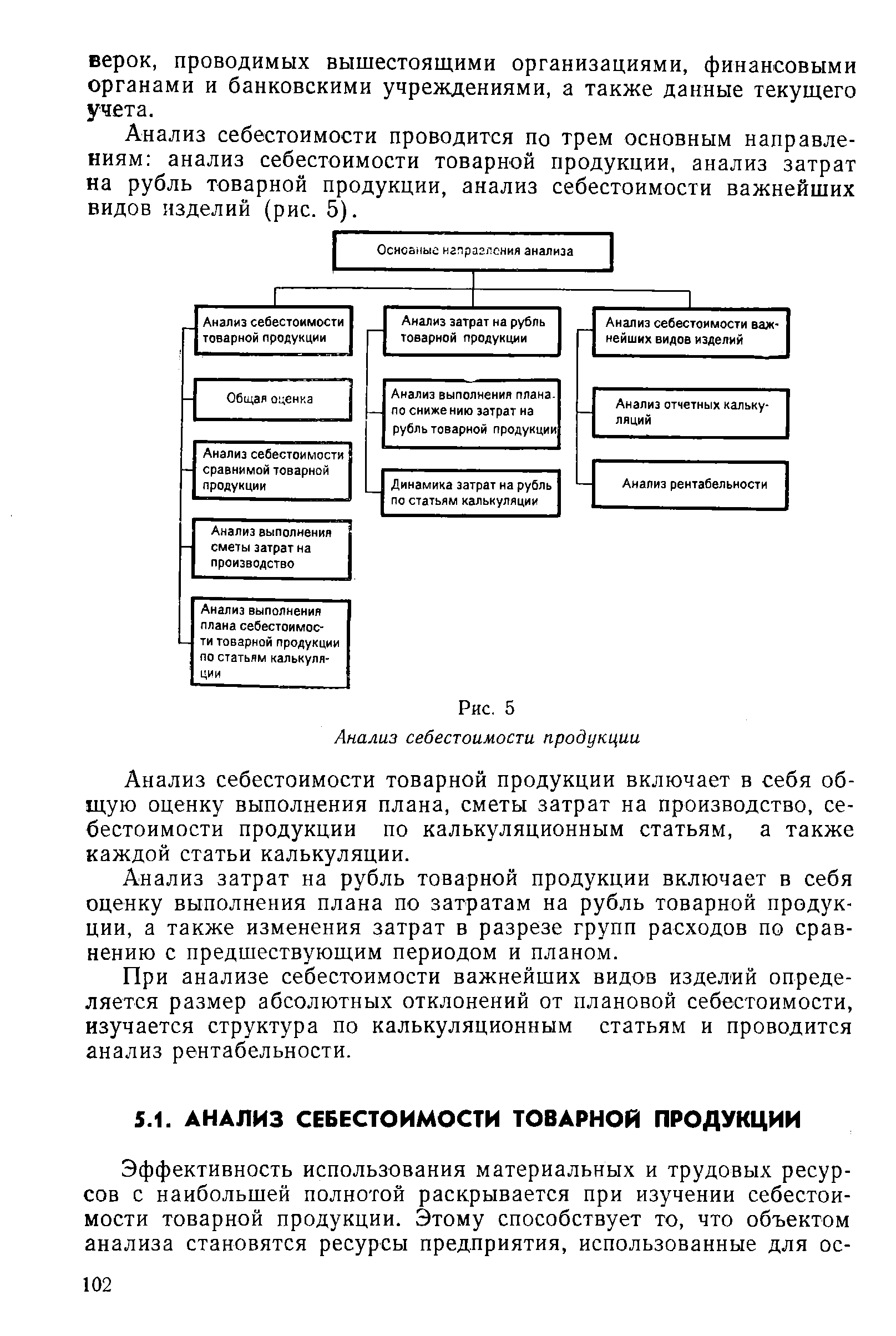

Анализ себестоимости проводится по трем основным направлениям анализ себестоимости товарной продукции, анализ затрат на рубль товарной продукции, анализ себестоимости важнейших видов изделий (рис. 5). [c.102]Анализ себестоимости товарной продукции включает в себя общую оценку выполнения плана, сметы затрат на производство, себестоимости продукции по калькуляционным статьям, а также каждой статьи калькуляции. [c.102]

Анализ затрат на рубль товарной продукции включает в себя оценку выполнения плана по затратам на рубль товарной продукции, а также изменения затрат в разрезе групп расходов по сравнению с предшествующим периодом и планом. [c.102]

При анализе себестоимости важнейших видов изделий определяется размер абсолютных отклонений от плановой себестоимости, изучается структура по калькуляционным статьям и проводится анализ рентабельности. [c.102]

Анализ себестоимости товарной продукции следует начинать с общей оценки выполнения плана по себестоимости. Общая оценка включает в себя прежде всего сопоставление фактически достигнутого уровня себестоимости товарной продукции с запланированным для определения абсолютного отклонения от плана. Это отклонение может возникнуть за счет действия следующих факторов объема и структуры выпущенной продукции, цен на сырье, материалы, полуфабрикаты, топливо, тарифов на энергию и перевозки себестоимости отдельных видов изделий. [c.103]

Рассмотрим пример общей оценки выполнения плана себестоимости товарной продукции. При этом целесообразно пользоваться аналитической табл. 5.1 Выполнение плана себестоимости товарной продукции . По данным этой таблицы фактическая себестоимость товарной продукции превысила запланированный на отчетный год уровень на 1008 тыс. руб. и составила 33 158 тыс. руб. Превышение планового уровня главным образом произошло за счет роста объема производства продукции. За счет этого фактора себестоимость приросла на 1220,2 тыс. руб. Прирост себестоимости в сумме 3,4 тыс. руб. произошел за счет изменения цен и тарифов на материальные, топливно-энергетические ресурсы и перевозки. В результате изменения плановой структуры и ассортимента выпускаемой продукции себестоимость была снижена на 212,2 тыс. руб. Кроме того, изменение себестоимости отдельных изделий привело к снижению себестоимости товарной продукции на 3,4 тыс. руб. [c.104]

Себестоимость товарной продукции отражает издержки предприятия по производству и реализации. сравнимой и вновь освоенной, несравнимой продукции. Аналитические возможности себестоимости сравнимой продукции шире можно раскрыть изменение затрат на ее производство и реализацию не только по сравнению с планом, но и по сравнению с предыдущим периодом. [c.104]

Сравнимой продукцией отчетного периода считается такая продукция, которая изготавливалась в прошлом году (в предыдущем отчетном периоде). Анализ себестоимости сравнимой продукции позволяет полнее раскрыть достижения коллектива предприятия в борьбе за экономию ресурсов и наиболее полное выявление резервов производства. [c.104]

Анализ сравнимой товарной продукции проводится в целях определения снижения затрат на продукцию, степени выполнения плана по снижению себестоимости сравнимой товарной продукции и влияния на ее величину различных факторов. [c.104]

Важность анализа себестоимости сравнимой товарной продукции определяется в каждом отдельном случае ее удельным весом. Такому анализу уделяется большое значение на предприятиях, где удельный вес сравнимой продукции составляет более 50%. Там, где преобладает новая продукция, для анализа динамики себестоимости используется показатель затрат на рубль товарной продукции. [c.104]

Изменение себестоимости сравнимой товарной продукции в абсолютном выражении определяется как разница между фактической себестоимостью этой продукции в отчетном и предыдущем годах. [c.106]

Абсолютное отклонение формируется за счет действия следующих факторов объема и структуры выпущенной сравнимой продукции цен на сырье, материалы, топливо, тарифов на энергию и перевозки себестоимости изделий, входящих в сравнимую продукцию. [c.106]

Рассмотрим пример анализа сравнимой товарной продукции. Его целесообразно выполнять на основе аналитической табл. 5.2 Себестоимость сравнимой товарной продукции . По данным этой таблицы на анализируемом предприятии фактическая себестоимость сравнимой товарной продукции в отчетном году выросла по сравнению с предыдущим годом на сумму 1986 тыс. руб. Этот рост обусловлен главным образом изменением объема и структуры сравнимой продукции. Рост объема производства сравнимой товарной продукции вызвал прирост себестоимости на 2914,8 тыс. руб. Изменение структуры выпускаемой продукции по сравнению с предыдущим годом увеличило себестоимость на 90,2 тыс. руб. Издержки предприятия, кроме того, возросли на сумму 2,7 тыс. руб. в результате изменения цен и тарифов на сырьевые и топливно-энергетические ресурсы. Заслугой работников предприятия является снижение себестоимости выпускаемых изделий, что дало экономию в 1021,7 тыс. руб. по сравнению с предыдущим годом. [c.107]

В отчетном году плановый показатель себестоимости сравнимой товарной продукции превышен на 579 тыс. руб. Это произошло прежде всего за счет сверхпланового роста объема производства. В результате чего себестоимость выросла против плана на 517 тыс. руб. Изменение по сравнению с планом структуры выпуска сравнимой продукции привело к росту ее себестоимости на 50 тыс. руб. За счет невыполнения плана по снижению себестоимости отдельных изделий издержки предприятия возросли на 9,3 тыс. руб. Поскольку изменение цен и тарифов не зависит от предприятия, рост себестоимости на 2,7 тыс. руб. за счет этого фактора не может полностью ставиться в вину работникам предприятия. Однако усилия по поиску более выгодных партнеров предприятием должны предприниматься. [c.107]

Вернуться к основной статье