ПОИСК

Это наилучшее средство для поиска информации на сайте

Модель финансов стабильного предприятия

из "Специфика финансов и менеджмента стабильного предприятия в условиях социальной рыночной экономики "

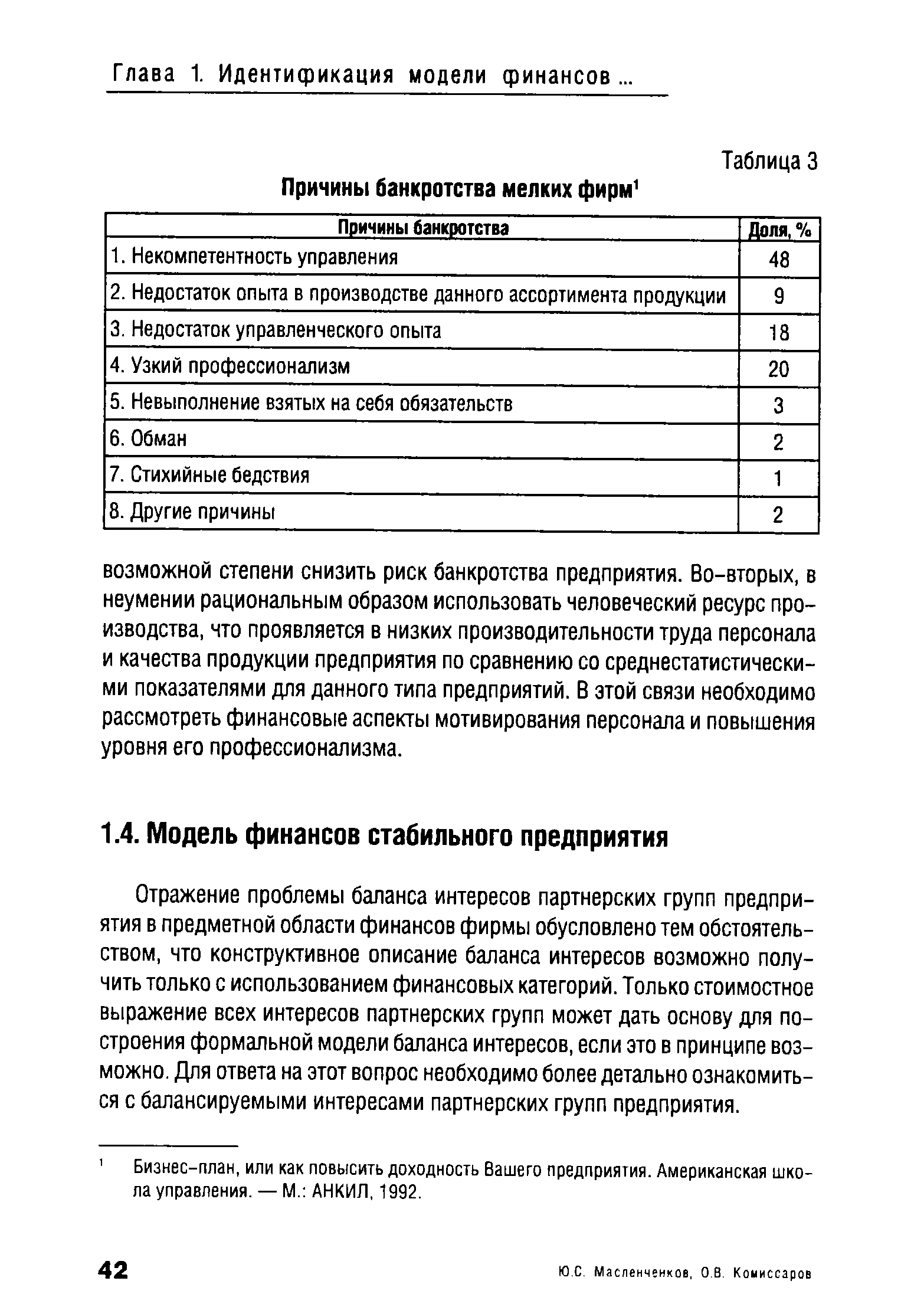

Отражение проблемы баланса интересов партнерских групп предприятия в предметной области финансов фирмы обусловлено тем обстоятельством, что конструктивное описание баланса интересов возможно получить только с использованием финансовых категорий. Только стоимостное выражение всех интересов партнерских групп может дать основу для построения формальной модели баланса интересов, если это в принципе возможно. Для ответа на этот вопрос необходимо более детально ознакомиться с балансируемыми интересами партнерских групп предприятия. [c.42]Бизнес-план, или как повысить доходность Вашего предприятия. Американская школа управления. — М. АНКИЛ, 1992. [c.42]

В функционирующей на основе разделения труда экономике требуется государственное регулирование многосторонних интересов, чтобы избежать насильственного решения общественных конфликтов. Согласование и учет интересов производителей и потребителей и связанное с этим регулирование необходимо каждой экономике, основанной на общественном разделении труда, будьте экономика рыночная, или централизованная. Поэтому интересы производителей и потребителей можно обозначить как самостоятельные, независимые от типа экономической системы интересы. [c.43]

Производители видят свой интерес в реализации возможно более благоприятных условий производства, потребители же хотят получить возможность влияния на оптимальную структуру предлагаемых благ. Также очевидно, что интересы производителей и потребителей взаимно переплетаются производство является предпосылкой для потребления, а потребление является предпосылкой необходимости и одновременно возможности производства. Практика экономической деятельности показывает, что между интересами производителей и потребителей возникают конфликты. Например, сокращение рабочего времени приводит, при прочих равных условиях, к ухудшению обеспечения благами сокращение спроса влечет за собой уменьшение возможностей производства. Эти конфликты возникают между группами и, тем самым, становятся общественными. [c.43]

Экономика предприятия / Пер. с нем. —М. ИНФРА-М, 1999. — С. 133. [c.43]

Глава 1. Идентификация модели финансов. .. [c.44]

Таким образом, в качестве принципиальных системообразующих интересов рыночной экономики рассматриваются интересы потребителей, наемных работников и собственников капитала, а также интерес общества. Эта система интересов является макросистемой при рассмотрении основного для нашего исследования вопроса какими интересами нужно руководствоваться при постановке цели и определении политики предприятия Выше уже отмечалось, что в этом случае рассматриваются другие группы обособленных интересов и различаются рабочие, служащие и руководящие работники (менеджеры) или мелкие и крупные акционеры, держатели акций и серьезные инвесторы. [c.44]

В условиях социальной рыночной экономики этот манифест требует от совета директоров предприятия следования новым нормам действий, в которых место экономического принципа максимизации прибыли, ориентированного на интересы собственников, занимает ответственность перед обществом, предполагающая уравнивание руководством предприятия интересов четырех перечисленных групп. [c.45]

Глава 1. Идентификация модели финансов. .. [c.46]

Ядро договорных отношений образуют договоры между собственниками капитала, что превращает предприятие в главную форму организации интересов собственников. Дальнейшие предпосылки формирования предприятия как производственной системы создаются благодаря договорам между собственниками капитала и наемными работниками. Собственники средств производства в качестве работодателей заключают договор с лицами, предлагающими свою рабочую силу за вознаграждение (наемными работниками). На все время действия трудового соглашения наемный работник обязуется следовать указаниям работодателя (директивные полномочия работодателя). [c.46]

В то время как запрет на коалиции должен гарантировать обществу как массе индивидуумов свободу от бесконтрольной экономической власти, свобода занятия промыслами, выбора профессии и передвижения обеспечивали бы осуществление предпринимательской деятельности и свободный доступ к рынку. Частная собственность и договорные отношения (включая договоры между предприятиями) должны служить непосредственно организации свободного товарообмена на рынке. [c.47]

В рамках модели экономического либерализма капиталистического общества равновесие интересов партнерских групп предприятия гарантируется лишь при условии, если обеспечиваются интересы собственников капитала (монизм интересов), поскольку функционирование свободного рынка требует в качестве мотивации предпринимательской деятельности получение максимальной прибыли. Это, в свою очередь, обусловливает владение собственностью на средства производства, что обеспечивает единство риска, контроля и прибыли тот, кто рискует своей собственностью в ходе экономического процесса, должен контролировать и принятие всех хозяйственных решений на предприятии и, соответственно, нести ответственность за последствия этих решений в форме прибыли или убытка. С этой точки зрения, господство собственников капитала на предприятии не является произвольно сделанным выбором оно носит функциональный характер, то есть направлено на обеспечение благосостояния всех групп, участвующих в экономическом процессе. [c.47]

Глава 1. Идентификация модели финансов. .. [c.48]

Вернуться к основной статье