ПОИСК

Это наилучшее средство для поиска информации на сайте

Влияние хозяйственных операций на баланс

из "Бухгалтерский учет в нефтяной и газовой промышленности 1981 "

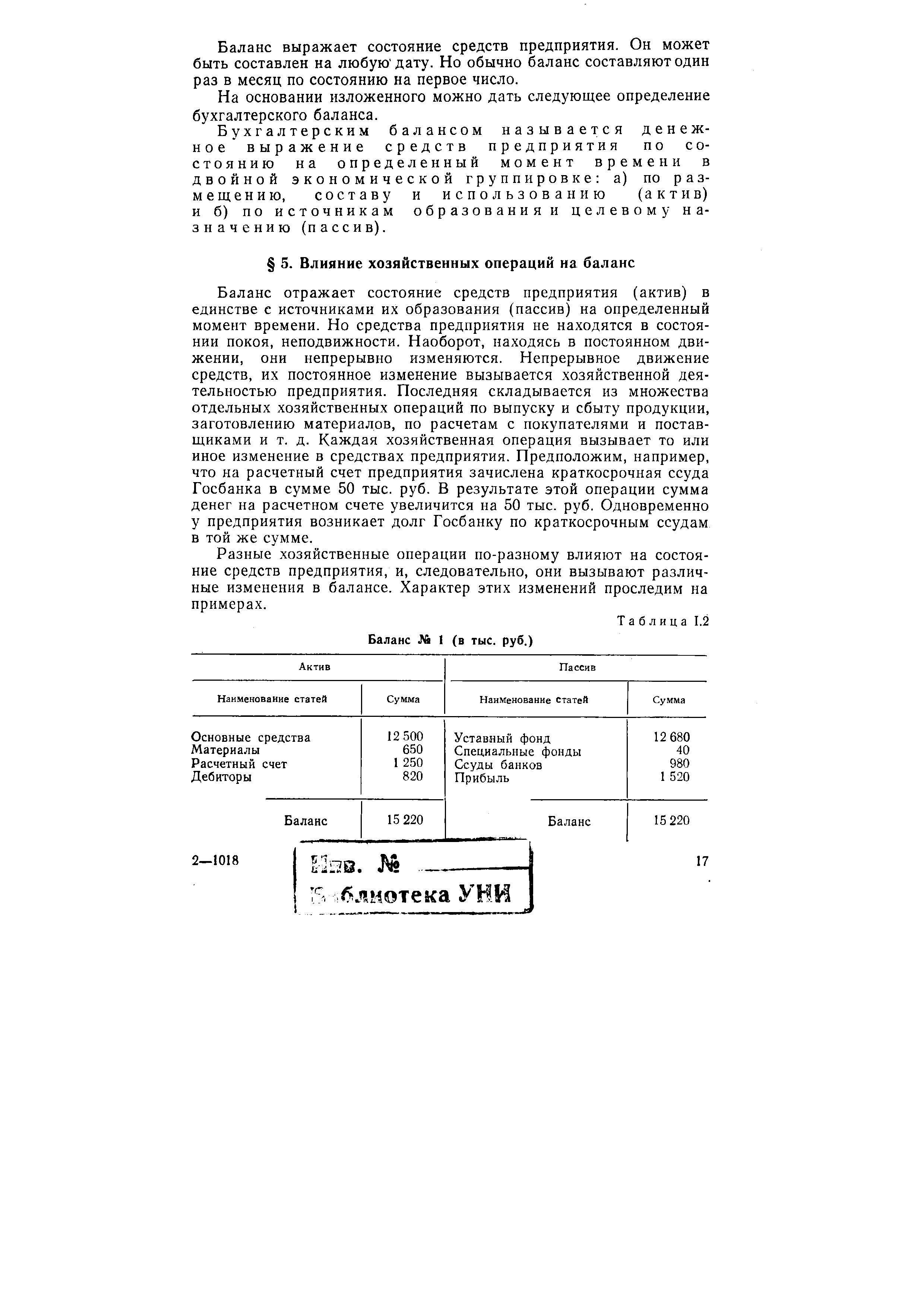

Баланс отражает состояние средств предприятия (актив) в единстве с источниками их образования (пассив) на определенный момент времени. Но средства предприятия не находятся в состоянии покоя, неподвижности. Наоборот, находясь в постоянном движении, они непрерывно изменяются. Непрерывное движение средств, их постоянное изменение вызывается хозяйственной деятельностью предприятия. Последняя складывается из множества отдельных хозяйственных операций по выпуску и сбыту продукции, заготовлению материалов, по расчетам с покупателями и поставщиками и т. д. Каждая хозяйственная операция вызывает то или иное изменение в средствах предприятия. Предположим, например, что на расчетный счет предприятия зачислена краткосрочная ссуда Госбанка в сумме 50 тыс. руб. В результате этой операции сумма денег на расчетном счете увеличится на 50 тыс. руб. Одновременно у предприятия возникает долг Госбанку по краткосрочным ссудам в той же сумме. [c.17]Разные хозяйственные операции по-разному влияют на состояние средств предприятия, и, следовательно, они вызывают различные изменения в балансе. Характер этих изменений проследим на примерах. [c.17]

Предположим, что состояние средств промышленного предприятия выражается следующим балансом (табл. 1.2). [c.18]

В результате первой операции произойдет увеличение статьи Материалы на 250 тыс. руб. Одновременно на эту сумму уменьшатся денежные средства по статье Расчетный счет . Как будет отражена эта операция в балансе, показано в табл. 1.3. [c.18]

Сравнение баланса 2, получившегося после отражения первой операции, с балансом 1 (до отражения в нем первой операции) показывает, что изменения произошли только в активе баланса, причем одна статья ( Материалы ) увеличилась ( + 250 тыс. руб.), другая статья ( Расчетный счет ) уменьшилась (—250 тыс. руб.). Итог актива не изменился (по балансу 1 — 15220 тыс. руб., по балансу 2—15220 тыс. руб.). Пассив баланса остался без изменений. Следовательно, сохранилось равенство актива и пассива. [c.18]

Возьмем вторую операцию — перечисление прибыли в специальные фонды в сумме 300 тыс. руб. В этом случае фонды специальные увеличатся на 300 тыс. руб. и на эту же сумму уменьшится прибыль, что в балансе будет отражено следующим образом (табл. 1.4). [c.19]

Вторая операция также не изменила итога баланса, он остался прежним —15220 тыс. руб. Остался без изменений актив баланса. Изменения произошли только в пассиве баланса, причем одна статья пассива ( Специальные фонды ) увеличилась ( + 300 тыс. руб.), другая статья ( Прибыль ) уменьшилась (—300 тыс. руб.). Итог пассива не изменился и, следовательно, сохранилось равенство актива и пассива. [c.19]

Третья операция — ввод в эксплуатацию основных средств на 400 тыс. руб.— приводит к увеличению основных средств и к одновременному увеличению уставного фонда на ту же сумму, так как ввод в эксплуатацию основных средств увеличивает собственные средства предприятия и его уставный фонд. Отразим эти изменения в имущественном состоянии предприятия в его балансе (табл. 1.5). [c.19]

Перейдем к рассмотрению четвертой операции — погашение (возврат) задолженности Госбанку по ссудам перечислением с расчетного счета в сумме 950 тыс. руб. В результате этой операции денежные средства на расчетном счете уменьшатся и одновременно уменьшится задолженность банкам по ссудам на 950 тыс. руб. После отражения этой операции будем иметь следующий баланс (табл. 1.6). [c.20]

После четвертой операции так же, как и после третьей, изменяются и актив, и пассив баланса. В активе уменьшилась статья Расчетный счет (—950 тыс. руб.), в пассиве — статья Ссуды банков (—950 тыс. руб.). Итог баланса уменьшился с 15620 тыс. руб. (по балансу 4) до 14670 тыс. руб. (по балансу 5). Равенство между активом и пассивом, как и в предыдущих трех случаях, сохранилось. [c.20]

Таким образом, рассмотренные четыре хозяйственные операции по своему влиянию на баланс относятся к четырем разным типам. [c.21]

К первому типу относятся хозяйственные операции, которые вызывают изменения только внутри актива, причем итог актива, а следовательно, и баланса не изменяется. Операции этого типа представляют собой превращение средств предприятия из одной формы в другую. [c.21]

Операции второго типа вызывают изменения только внутри пассива, причем итог пассива, а следовательно, и баланса остается прежним. Операции второго типа представляют собой превращение источников средств из одной формы в другую. [c.21]

Под влиянием операций третьего типа актив и пассив баланса увеличиваются на одинаковую величину, сохраняя равенство между собой. Эти операции отражают прирост средств и их источников. [c.21]

Операции четвертого типа уменьшают актив и пассив баланса на равную сумму, не нарушая их взаимного равенства. Операции данного типа представляют собой уменьшение (выбытие) средств предприятия и их источников. [c.21]

Если продолжить наши примеры, то можно убедиться, что все многочисленные хозяйственные операции по своему влиянию на бухгалтерский баланс могут быть сведены к указанным четырем типам. [c.21]

Двойное отражение хозяйственных операций в балансе обусловливает метод двойной записи, применяемый в текущем бухгалтерском учете. К рассмотрению его мы и переходим. [c.22]

Вернуться к основной статье