ПОИСК

Это наилучшее средство для поиска информации на сайте

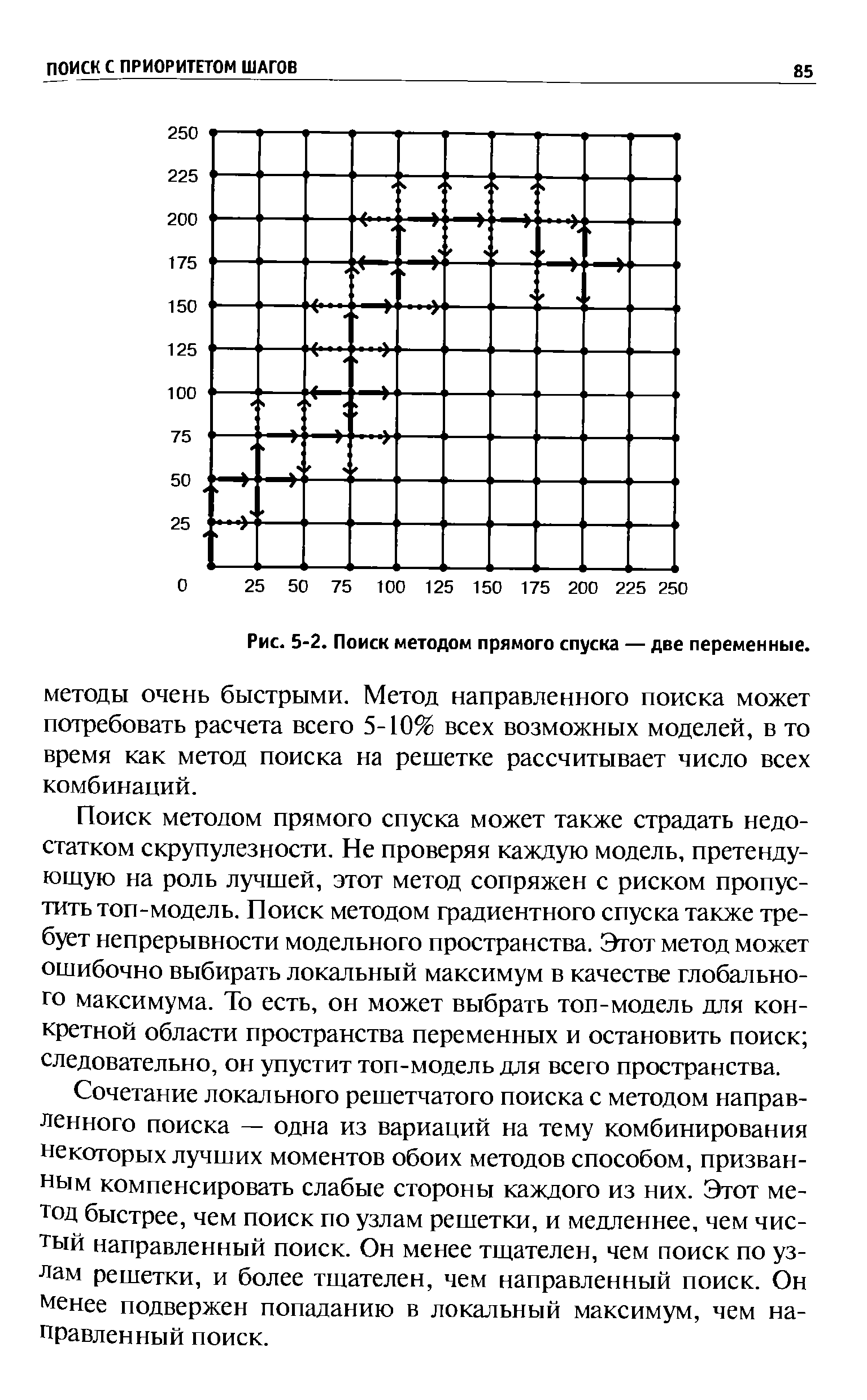

Поиск методом прямого спуска

из "Разработка,тестирование и оптимизация торговых систем "

Поиск метолом прямого спуска может также страдать недостатком скрупулезности. Не проверяя каждую модель, претендующую на роль лучшей, этот метод сопряжен с риском пропустить топ-модель. Поиск методом градиентного спуска также требует непрерывности модельного пространства. Этот метод может ошибочно выбирать локальный максимум в качестве глобального максимума. То есть, он может выбрать топ-модель для конкретной области пространства переменных и остановить поиск следовательно, он упустит топ-модель для всего пространства. [c.85]Сочетание локального решетчатого поиска с методом направленного поиска — одна из вариаций на тему комбинирования некоторых лучших моментов обоих методов способом, призванным компенсировать слабые стороны каждого из них. Этот метод быстрее, чем поиск по узлам решетки, и медленнее, чем чистый направленный поиск. Он менее тщателен, чем поиск по узлам решетки, и более тщателен, чем направленный поиск. Он менее подвержен попаданию в локальный максимум, чем направленный поиск. [c.85]

Этот комбинированный метод поиска быстрее, чем поиск на решетке, и медленнее, чем чистый направленный поиск. Он более тщателен, чем чистый направленный поиск, и менее тщателен, чем поиск на решетке. Он с меньшей вероятностью примет локальный максимум за глобальную топ-модель, чем чистый метод направленного поиска. Аналитик может выбрать столько стартовых точек, сколько сочтет целесообразным в своем крайнем случае, когда каждая точка решетки является стартовой точкой, данный метод становится аналогичным методу поиска на решетке, но еще более медленным. [c.87]

Вернуться к основной статье