ПОИСК

Это наилучшее средство для поиска информации на сайте

Распределение эффективности

из "Разработка,тестирование и оптимизация торговых систем "

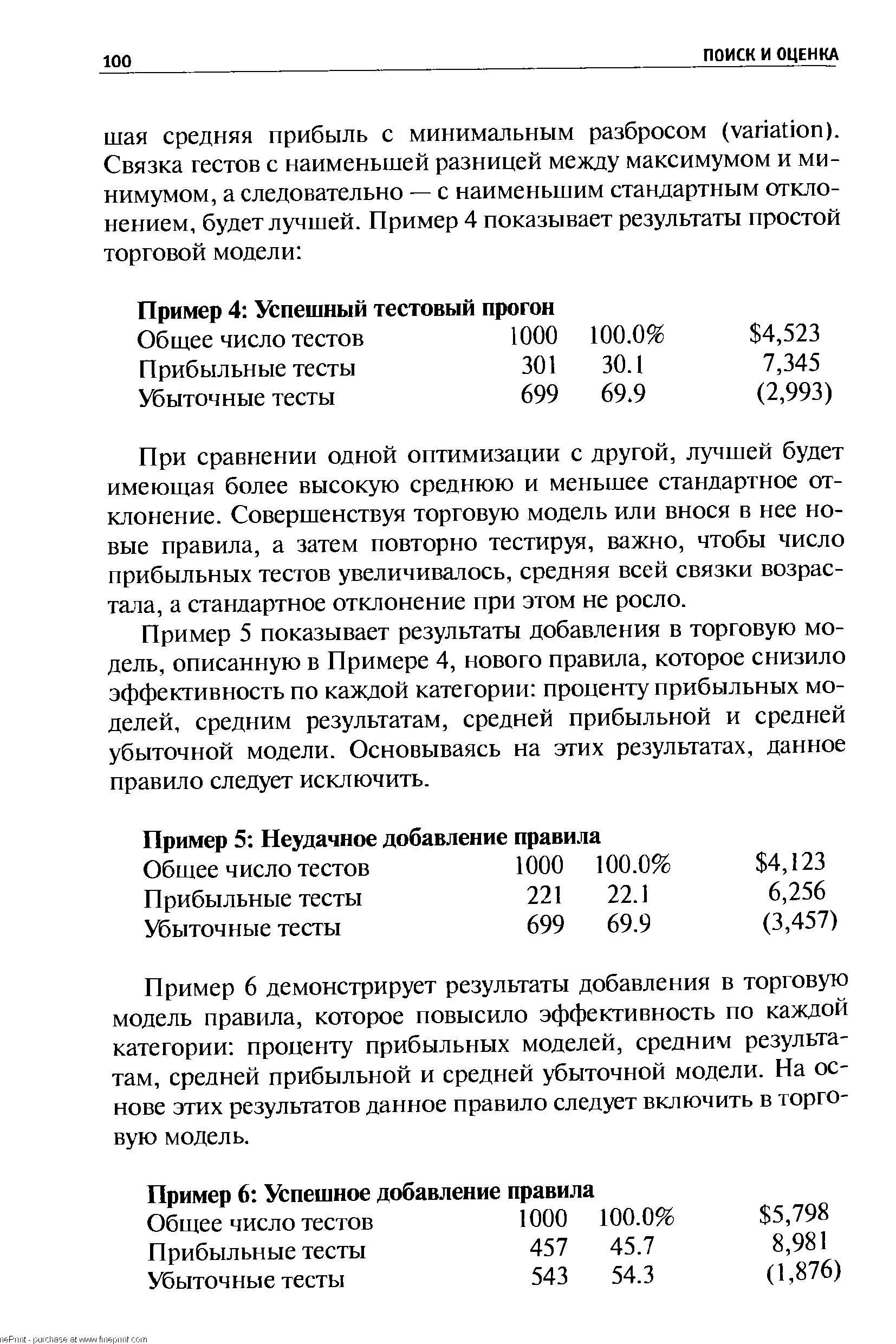

При сравнении одной оптимизации с другой, лучшей будет имеющая более высокую среднюю и меньшее стандартное отклонение. Совершенствуя торговую модель или внося в нее новые правила, а затем повторно тестируя, важно, чтобы число прибыльных тестов увеличивалось, средняя всей связки возрастала, а стандартное отклонение при этом не росло. [c.100]Пример 5 показывает результаты добавления в торговую модель, описанную в Примере 4, нового правила, которое снизило эффективность по каждой категории проценту прибыльных моделей, средним результатам, средней прибыльной и средней убыточной модели. Основываясь на этих результатах, данное правило следует исключить. [c.100]

Пример 6 демонстрирует результаты добавления в торговую модель правила, которое повысило эффективность по каждой категории проценту прибыльных моделей, средним результатам, средней прибыльной и средней убыточной модели. На основе этих результатов данное правило следует включить в торговую модель. [c.100]

На Рисунке 5-6 линией А представлены результаты первой оптимизации. Линии В, С и D представляют различные исходы второго теста с одним усовершенствованием, внесенным в модель. Линия В отражает худший исход, потому что показывает более высокую среднюю, но гораздо большее стандартное отклонение. Линии С и D отличаются и обе лучше А, поскольку обе имеют более высокие средние и немного меньшие стандартные отклонения. [c.101]

Вернуться к основной статье