ПОИСК

Это наилучшее средство для поиска информации на сайте

Отчетный бухгалтерский баланс

из "Международные стандарты финансовой отчетности - учебное пособие "

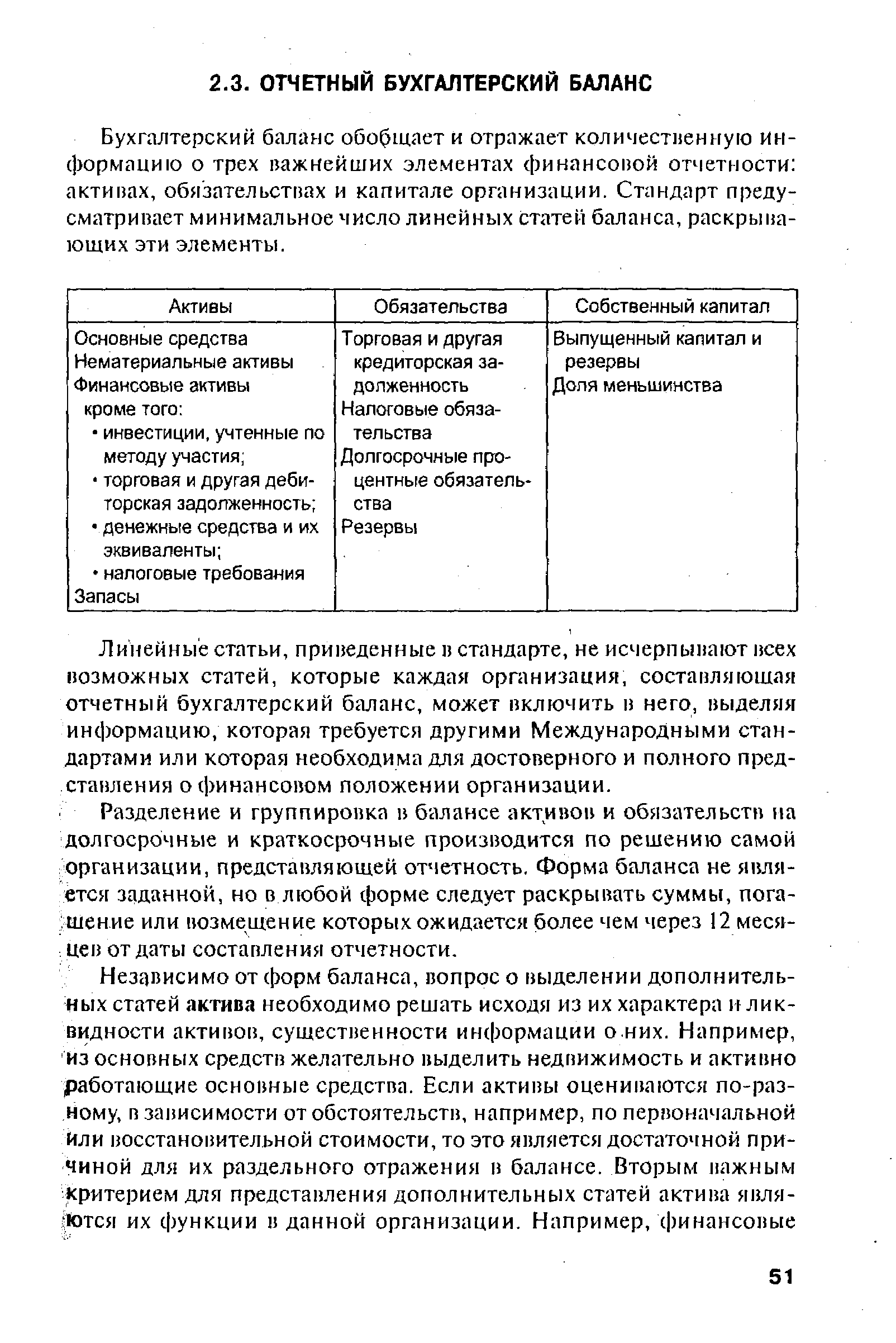

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности активах, обязательствах и капитале организации. Стандарт предусматривает минимальное число линейных статей баланса, раскрывающих эти элементы. [c.51]Линейные статьи, приведенные п стандарте, не исчерпывают всех возможных статей, которые каждая организация, составляющая отчетный бухгалтерский баланс, может включить в него, выделяя информацию, которая требуется другими Международными стандартами или которая необходима для достоверного и полного представления о финансовом положении организации. [c.51]

Разделение и группировка и балансе активов и обязательств на долгосрочные и краткосрочные производится по решению самой организации, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности. [c.51]

Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и -времени их погашения. Прежде всего желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации. Обязательства могут подразделяться на процентные и беспроцентные краткосрочные и долгосрочные возникшие в результате коммерческой или финансовой деятельности по привлечению средств, авансы полученные и векселя выданные в кредиторской задолженности желательно выделить расчеты с поставщиками и подрядчиками, расчеты со связанными сторонами, долгосрочные обязательства, подлежащие погашению в следующем отчетном году. [c.52]

Стандарт не рассматривает раскрытия информации в дополнительных статьях. Дополнительные статьи могут приводиться в примечаниях к балансу по усмотрению составителей отчетности. Классификация элементов баланса на долгосрочные и краткосрочные весьма желательна в форме бухгалтерского баланса, так как позволяет четко разделить функционирующий капитал на оборотный И иммобилизованный, а также получить да иные для оценки ликвидности и платежеспособности. Такая классификация позволяет структурировать информацию о финансовом положении организации, делает ее экономически организованной и наглядной. Пользо- ватели финансовой отчетности весьма заинтересованы именно в упорядоченной информации, облегчающей расчеты аналитических -финансовых коэффициентов для оценки финансового положения организации во всех существенных деталях. [c.53]

Все другие активы, не вписывающиеся в данные параметры, относятся к долгосрочным активам. [c.55]

Операционным циклом принято называть время от приобретения товарно-материальных ценностей (расходования денежных средств на их приобретение), используемых для производства и обращения, до их продажи в обмен на денежные средства (их эквиваленты) либо иные актины, легко и быстро конвертируемые в денежные средства.. К краткосрочным следует относить товарные и производственные запасы, задолженность покупателей и заказчиков, ценные бумаги, [ обращающиеся на фондовом рынке, если они предполагаются к реализации в течение 12 месяцев с отчетной даты. Денежные средства К(их эквиваленты) завершают операционный цикл и готовы к дальнейшему использованию в любое время, поэтому они относятся к оборотным краткосрочным активам. [c.55]

Краткосрочные обязательства определяются, если (а) их предполагается погасить в течение нормального операционного цикла организации или (б) они подлежат погашению в течение 12 месяцев после даты составления отчетности. Задолженность по оплате труда, расчеты с поставщиками и подрядчиками являются источниками оборотного капитала, погашаются в нормальном операционном Цикле и должны быть отнесены к краткосрочным обязательствам, даже если их погашение намечается в срок более чем через 12 месяцев с отчетной даты. [c.55]

В тех случаях, когда по условиям предоставления займа он должен быть погашен по требованию кредитора досрочно при изменении финансового положения заемщика, такие обязательства классифицируются как краткосрочные. Они могут быть отнесены к долгосрочным только в обстоятельствах, когда имеется обоснованная вероятность того, что финансовое положение в течение ближайших 12 месяцев не ухудшится, а кредитор согласился не требовать досрочного погашения долга в случае нарушения условий займа. [c.56]

Подчеркивание цифровых показателей означает суммирование, то есть включение всех показателей, записанных над чертой п итоговый показатель. Обведенные цифровые показатели характеризуют конец суммирования, то есть окончание всех подсчетов. [c.61]

Вернуться к основной статье