ПОИСК

Это наилучшее средство для поиска информации на сайте

Определение уменьшения стоимости активов

из "Международные стандарты финансовой отчетности - учебное пособие "

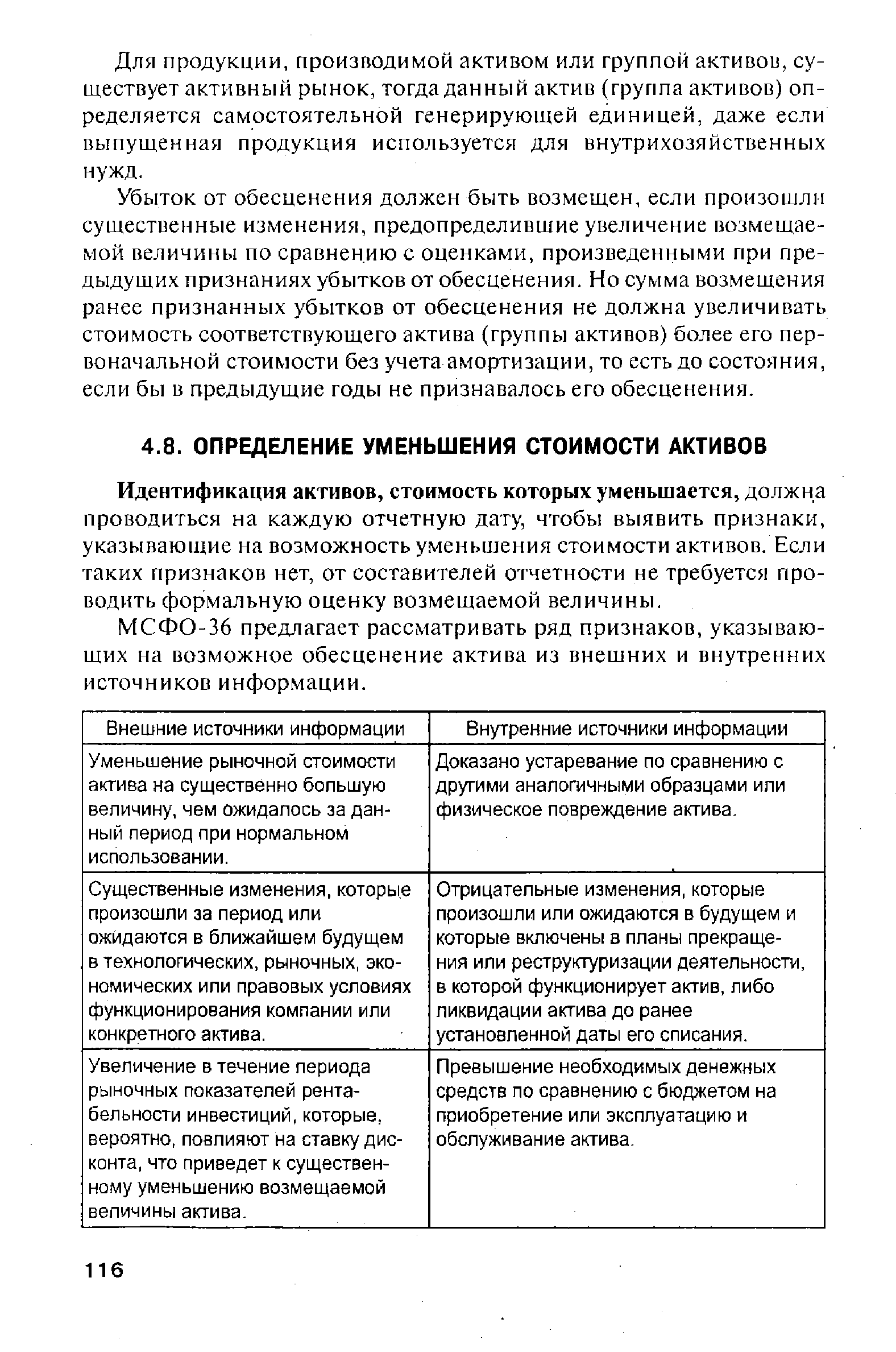

Идентификация активов, стоимость которых уменьшается, должна проводиться на каждую отчетную дату, чтобы выявить признаки, указывающие на возможность уменьшения стоимости активов. Если таких признаков нет, от составителей отчетности не требуется проводить формальную оценку возмещаемой величины. [c.116]МСФО-36 предлагает рассматривать ряд признаков, указывающих на возможное обесценение актива из внешних и внутренних источников информации. [c.116]

Уменьшение рыночной стоимости актива на существенно большую величину, чем ожидалось за данный период при нормальном использовании. Доказано устаревание по сравнению с другими аналогичными образцами или физическое повреждение актива. [c.116]

Существенные изменения, которые произошли за период или ожидаются в ближайшем будущем в технологических, рыночных, экономических или правовых условиях функционирования компании или конкретного актива. Отрицательные изменения, которые произошли или ожидаются в будущем и которые включены в планы прекращения или реструктуризации деятельности, в которой функционирует актив, либо ликвидации актива до ранее установленной даты его списания. [c.116]

Увеличение в течение периода рыночных показателей рентабельности инвестиций, которые, вероятно, повлияют на ставку дисконта, что приведет к существенному уменьшению возмещаемой величины актива. Превышение необходимых денежных средств по сравнению с бюджетом на приобретение или эксплуатацию и обслуживание актива. [c.116]

Чистые активы по балансу компании превышают стоимость ее рыночной капитализации. Фактические поступления денежных средств или операционной прибыли (убытка) от актива значительно меньше предполагаемых в бюджете. [c.117]

Перечисленные признаки, естественно, не исчерпывают всех возможных вариантов, возникающих в реальной деятельности коммерческих организаций. Составители финансовой отчетности (администрация компании) обязаны всесторонне анализировать чувствительность активов к различным показателям, определяющим возможное уменьшение их стоимости. Если предыдущие расчеты показали, что возмещаемая величина актива намного больше, чем его балансовая стоимость, а в текущем периоде не произошло ничего такого, что повлияло бы на данную разницу, можно с уверенностью утверждать об отсутствии причин возможного обесценения актина. [c.117]

Оценка возмещаемой величины составляет большую сумму из вычисленных значений чистой продажной цены актива (генерирующей единицы) и ценности актива (генерирующей единицы) — это означает, что факт обесценения актива отсутствует и вторую сумму вычислять не нужно. Когда актив предназначен для продажи и будущие поступления денежных средств ожидаются от этой операции, при определении возмещаемой величины данного актива можно и нужно ограничиться значением чистой продажной цены. Если вероятность превышения показателя ценности использования актива над его чистой продажной ценой незначительная, для оценки возмещаемой величины данного актива можно воспользоваться показателем чистой продажной цены и не тратить времени на вычисление показателя ценности использования данного актива. [c.117]

В случае отсутствия надежной основы для оценки чистой продажной цены актива возмещаемую величину такого актива определяют по показателю ценности его использования. Следует помнить, что чистая продажная цена может быть вычислена даже тогда, когда актив не продается на активном рынке. Например, по ценам заключенных договоров, по обоснованным заключениям экспертов и т.п. [c.118]

Чистая продажная цена наилучшим образом определяется на основе договора купли-продажи м жду независимыми, хорошо осведомленными сторонами или текущих цен активного рынка. В отсутствие информации о текущих ценах можно воспользоваться ценою последней сделки, если после ее совершения не отмечалось существенных изменений экономической конъюнктуры. Иная доступная информация о ценах продаж, например, цены производителей или других поставщиков представляют достаточную основу для вычисления показателя чистой продажной цены актива. [c.118]

Чистая продажная цена определяется путем корректировки рыночной или другой справедливой цены актива на сумму дополнительных затрат, имеющих прямое отношение к выбытию данного актива. При расчете чистой продажной цены они вычитаются. К таким затратам относятся расходы на юридическое обслуживание, гербовые сборы и другие налоги, связанные с операциями купли-продажи, а также расходы на демонтаж и предпродажную подготовку актива. Любые коммерческие расходы, вознаграждения сокращаемому персоналу, расходы на реорганизацию компании, в связи, с выбытием актива в затраты по его выбытию для расчета чистой продажной цены не включаются. Расходы, ранее признанные в виде обязательств, вычитаются при расчетах чистой продажной цены. В качестве примера таких обязательств можно назвать расходы по восстановлению почвы после завершения горнодобывающих производств. [c.118]

Ценность использования актива определяется на основе оценки будущих поступлений (притоков) либо оттоков денежных средств от продолжающегося применения актива в хозяйственной деятельности и от окончательной его ликвидации. Оценка будущих притоков и оттоков денежных средств подлежит дисконтированию. Для расчета ценности использования актива важен правильный выбор ставки дисконтирования, от которой зависит окончательная сумма, определяющая ценность использования актива. [c.118]

Если до конца срока применения актива больше пяти лет, данные последних бюджетных прогнозов можно экстраполировать, используя доказательно обоснованный темп роста для последующих периодов. Оправданным может быть устойчивый или понижающийся темп. Если это достоверно, обоснованный темп роста может равняться нулю или даже иметь отрицательную величину. В исключительных случаях возможно применение повышающегося показателя темпа роста, если это вытекает из объективной информации, содержащейся в графиках жизненного цикла продукции или развития отрасли. Прогнозная информация на длительный срок, значительно превышающий пятилетний период, является ненадежной и требует особенно тщательного обоснования. [c.119]

С началом реконструкции и капитальных затрат на улучшение и усовершенствование актива их будущие последствия, отражающиеся на потоках денежных средств, должны учитываться в оценках ценности использования этого актива. Но оценка будущих потоков денежных средств не может рассматривать те из них, которые возникают от финансовой деятельности или связаны с платежами и возвратами налога на прибыль. [c.120]

В расчетах ценности использования активов при оценках потоков денежных средств учитываются чистые поступления или расходы от ликвидации актива в конце срока его эксплуатации (использования). Они оцениваются по методике расчетов чистой продажной цены, если нет надежных аналогов для таких расчетов. [c.120]

Будущие потоки денежных средств должны оцениваться в валюте поступления (выбытия) с применением ставок дисконтирования, соответствующих этой валюте. Для финансовой отчетности, составляемой в национальной валюте, и производится соответствующий пересчет пр валютному курсу на дату составления отчетности, как то предписывает действующий стандарт (МСФО-21 Влияние изменений валютных курсов ). [c.120]

Оценка применимой ставки дисконта должна отражать текущие рыночные оценки временной стоимости денег и специфические риски, присущие активу, кроме тех, которые были ранее учтены для оценки будущих потоков, генерируемых данным активом. [c.120]

Ставка процента в текущих рыночных операциях с инвестициями принимается наилучшим способом. Остальные ставки применяются как вспомогательные, когда ставка, присущая активу, не может быть получена непосредственно на рынке. [c.120]

Вернуться к основной статье