ПОИСК

Это наилучшее средство для поиска информации на сайте

Раскрытие информации об объединении компаний

из "Международные стандарты финансовой отчетности - учебное пособие "

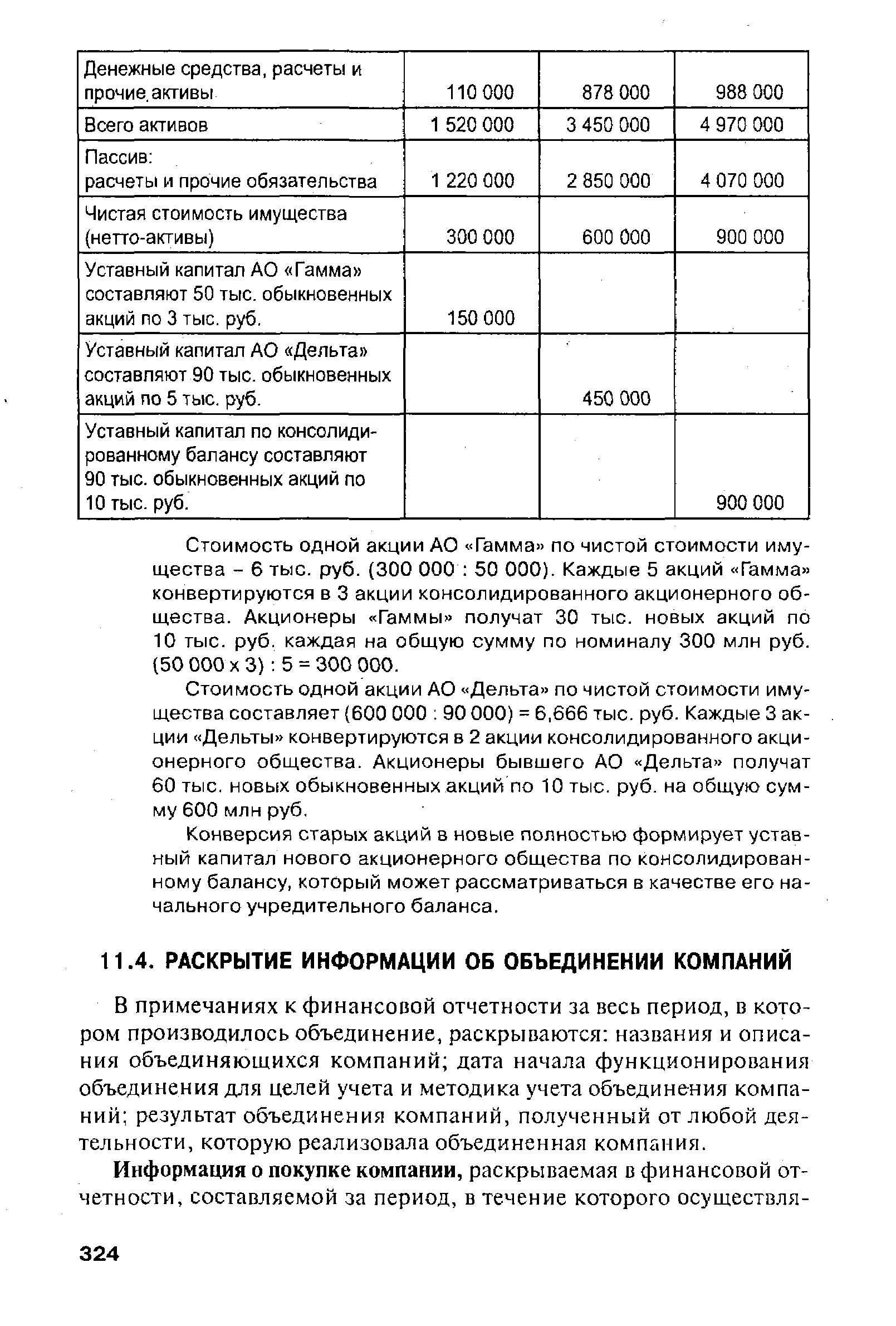

В примечаниях к финансовой отчетности за весь период, в котором производилось объединение, раскрываются названия и описания объединяющихся компаний дата начала функционирования объединения для целей учета и методика учета объединения компаний результат объединения компаний, полученный от любой деятельности, которую реализовала объединенная компания. [c.324]Если справедливая стоимость активов и обязательств или возмещение при покупке могут быть определены только условно, нужно раскрывать возникшую ситуацию и ее причины. [c.325]

В примечаниях к отчетности необходимо изложить порядок учета положительной и отрицательной деловой репутации. При этом важно раскрыть, по какой статье отчета о прибылях и убытках отражается амортизация положительной деловой репутации или признается стоимость отрицательной деловой репутации. Необходимо указать, что отрицательная стоимость деловой репутации отражается в балансе путем уменьшения статьи положительной деловой репутации. [c.325]

Если предполагается отсрочить признание дохода от отрицательной деловой репутации, необходимо указать информацию о характере, сумме и распределении во времени ожидаемых в будущем убытков и расходов. [c.325]

Информация об объединении интересов, раскрываемая в финансовой отчетности, составляемой за период, в течение которого проходило объединение компаний, должна раскрывать суммы активов и обязательств, вносимых каждой из объединяемых компаний, сведения об эмиссии акций, вызванной слиянием сведения о выручке, прочих операционных доходах и непредвиденных статьях, чистой прибыли (убытках) каждой компании до даты объединения, которые были включены в сводную финансовую отчетность объединившихся компаний. [c.325]

Если факт объединения компаний обнаружился после отчетной даты, но до представления финансовой отчетности, в ней следует раскрывать необходимые данные об объединении, которые могут быть полезными для пользователей финансовой отчетности. [c.326]

Вернуться к основной статье