ПОИСК

Это наилучшее средство для поиска информации на сайте

Раскрытие информации об изменениях в учетной политике

из "Международные стандарты финансовой отчетности - учебное пособие "

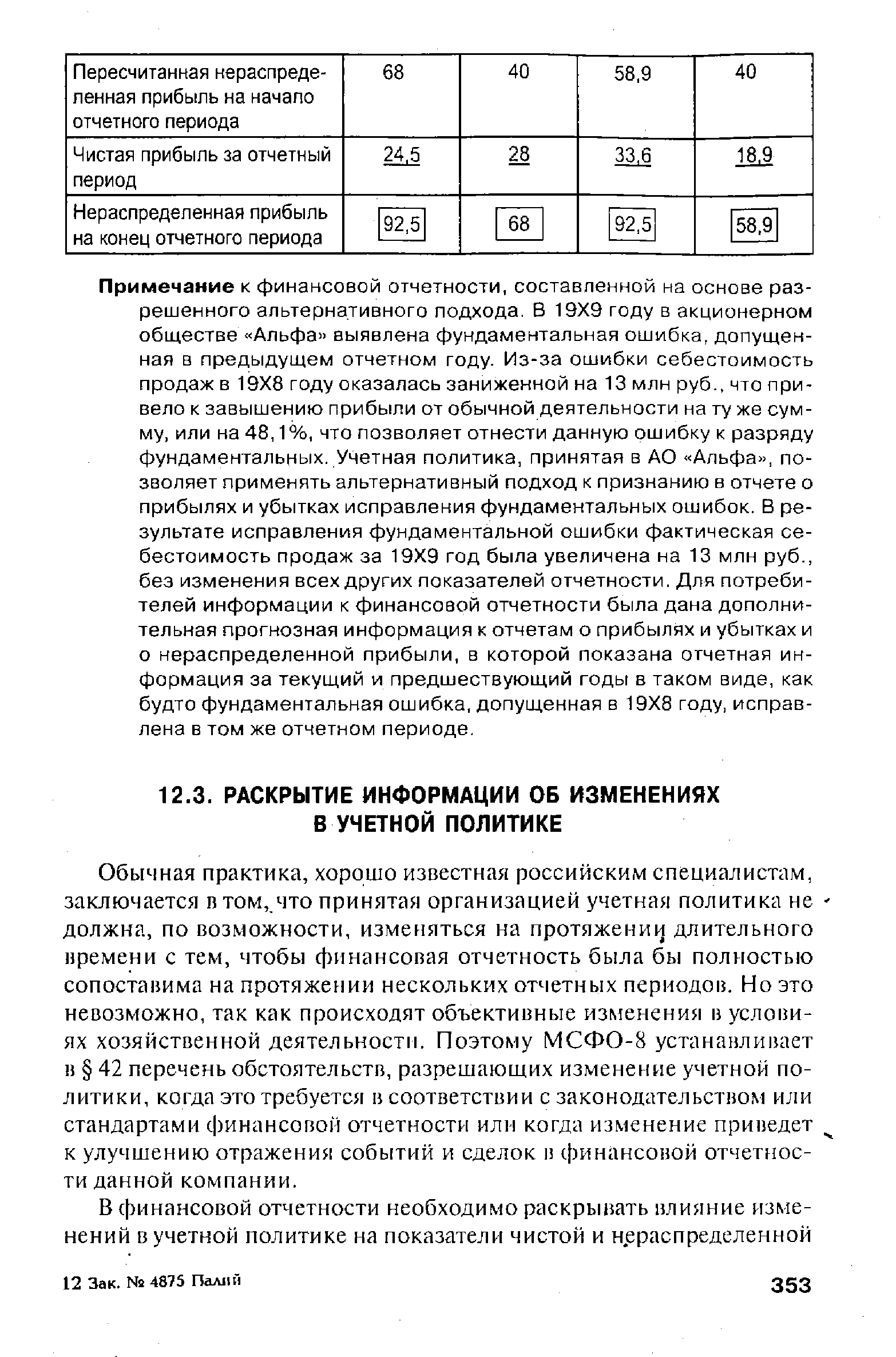

Обычная практика, хорошо известная российским специалистам, заключается в том, что принятая организацией учетная политика не должна, по возможности, изменяться на протяжении длительного времени с тем, чтобы финансовая отчетность была бы полностью сопоставима на протяжении нескольких отчетных периодов. Но это невозможно, так как происходят объективные изменения в условиях хозяйственной деятельности. Поэтому МСФО-8 устанавливает в 42 перечень обстоятельств, разрешающих изменение учетной политики, когда это требуется в соответствии с законодательством или стандартами финансовой отчетности или когда изменение приведет к улучшению отражения событий и сделок в финансовой отчетности данной компании. [c.353]Изменения в учетной политике подлежат раскрытию в финансовой отчетности. Стандарт предусматривает возможность применять в отражении информации два подхода ретроспективный (основной) и перспективный (альтернативный). [c.354]

Основной подход к изменениям в учетной политике предусматривает ретроспективный вариант, при котором финансовые отчеты о прибылях и убытках, о нераспределенной прибыли, включая сравнительную информацию за предыдущие периоды, представляются таким образом, как если бы новая учетная политика использовалась всегда. [c.354]

Ретроспективные сводки финансовой информации также подлежат пересчету в соответствии с новой учетной политикой, но ретроспективные расчеты производятся только в случаях, если их можно практически осуществить. [c.354]

Мы уже сталкивались с аналогичным примером расчета для отражения в отчетности влияния исправлений фундаментальных ошибок. Иллюстрация данного подхода в цифровом примере не приводится. [c.354]

Ретроспективный вариант представления информации об изменениях в учетной политике может применяться только тогда, когда любые суммы пересчета, относящиеся к предшествующим периодам, могут быть надежно определены. [c.354]

Альтернативный подход к изменениям в учетной политике может применяться только тогда, когда ретроспективные расчеты относительно предшествующих периодов практически неосуществимы, соответствующие суммы невозможно определить. [c.355]

Альтернативный подход заключается в том, что корректировки, возникающие из-за изменения учетной политики, включаются в расчет чистой прибыли (убытка) за текущий отчетный период, а сравнительная информация приводится в том виде, в котором она представлялась в отчетности за соответствующие предыдущие периоды. [c.355]

Стандарт предполагает, что компания постарается раскрыть дополнительную прогнозную информацию с корректировкой сравнительных показателей на суммы изменений в учетной политике в порядке, предусмотренном основным подходам. [c.355]

Изменения в учетной политике представляются в перспективном варианте только в случаях, когда суммы, подлежащие включению в чистую прибыль (убыток), не могут быть обоснованно и надежно определены. Перспективный вариант состоит в том, что учетная политика применяется только к операциям, проведенным после даты ее изменения. Никакие корректировки показателей нераспределенной прибыли предшествующих и текущего периодов не производятся. [c.355]

В финансовой отчетности необходимо раскрывать причины изменений и сумму корректировки, признанной в чистой прибыли (убытке) за текущий период, а также суммы корректировок, проведенные в прогнозной сравнительной информации и в сальдо нераспределенной прибыли. Если представление прогнозной информации неосуществимо, об этом следует указать в примечаниях к финансовой отчетности. [c.355]

Вернуться к основной статье