ПОИСК

Это наилучшее средство для поиска информации на сайте

Собственность в экономическом и юридическом смысле

из "Экономическая теория "

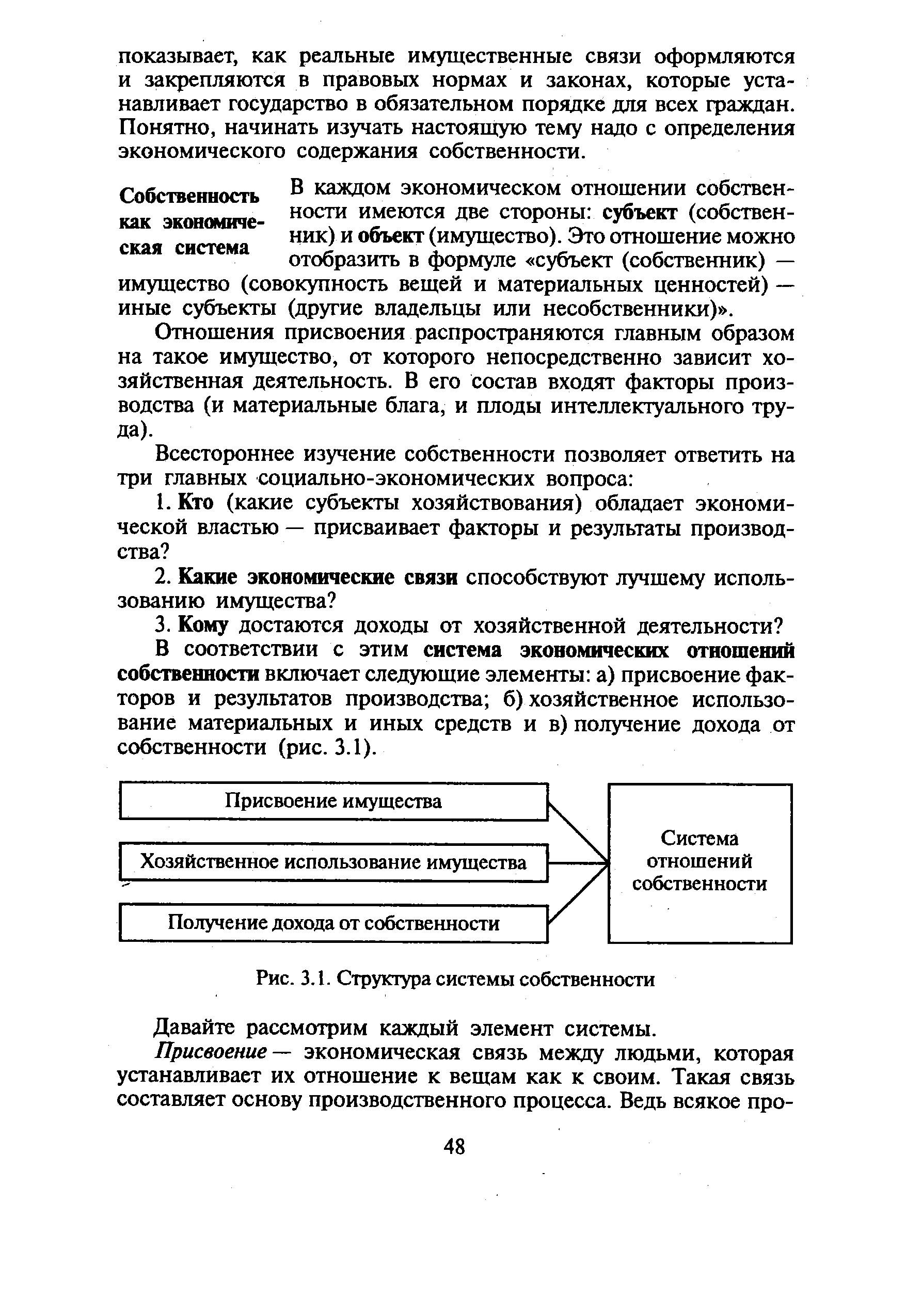

Отношения присвоения распространяются главным образом на такое имущество, от которого непосредственно зависит хозяйственная деятельность. В его состав входят факторы производства (и материальные блага, и плоды интеллектуального труда). [c.48]Давайте рассмотрим каждый элемент системы. [c.48]

Прямо противоположным присвоению является отношение отчуждения. Оно возникает, если какая-то часть общества захватывает все средства производства, а другая часть остается без всяких источников существования. Или когда продукты, созданные одними людьми, без всякого возмещения присваивают другие. Такими были, скажем, взаимоотношения между феодалами и крепостными крестьянами, занятыми на барщине. [c.49]

Собственники средств производства не всегда сами занимаются созидательной деятельностью. Они дают другим лицам возможность употреблять их имущество (например, землю, дом, оборудование) в хозяйственных целях на определенных условиях. Тогда между собственником и предпринимателем возникают отношения хозяйственного использования имущества. Последний получает возможность временно владеть и пользоваться объектом чужой собственности. Это может быть, скажем, аренда— наем одним лицом (или организацией) у другого лица (организации) имущества во временное пользование на определенный срок и за установленную плату. [c.49]

Собственность экономически оправдывает себя, если приносит доход ее владельцу. Такой доход представляет собой весь вновь созданный продукт или его часть, которые получены благодаря применению труда и средств производства. Это может быть, скажем, прибыль. Когда же какой-то человек взял чужое имущество в аренду, то он отдает собственнику установленную часть своего дохода. [c.49]

Значит, система отношений собственности составляет сердцевину всех экономических связей по производству, распределению, обмену и потреблению благ и услуг. [c.49]

Вполне очевидно, что отношения собственности порождают у людей экономические интересы. Главный среди них, наверное, состоит в том, чтобы всемерно умножать находящиеся в собственности блага в целях лучшего удовлетворения потребностей. Так через интересы собственность предопределяет направленность и характер хозяйственного поведения людей. [c.49]

Благодаря праву значительный круг хозяйственных связей между людьми принимает характер правоотношений, то есть отношений, участники которых выступают как носители юридических прав и обязанностей. Такие правоотношения оформляются и закрепляют существующие отношения собственности. [c.50]

При определении собственности в юридическом смысле выявляются субъекты права собственности и объекты их гражданских прав. [c.50]

После того как государство законодательно урегулирует имущественные отношения между указанными лицами, они наделяются правом собственности. Это право включает полномочия собственника владеть, пользоваться и распоряжаться имуществом (рис. 3.2). [c.50]

Владение — это физическое обладание вещью. Это правомочие собственника охраняется законом. Законное владение имуществом имеет правовое основание (закон, договор, административный акт). [c.51]

Пользование заключается в праве производительно или лично потреблять вещь для удовлетворения собственных потребностей и интересов в зависимости от ее назначения (допустим, использовать земельный участок для выращивания сельскохозяйственных культур). Собственник может передавать свое имущество в пользование другим лица на какое-то время и на определенных условиях. Границы права пользования определяются законом, договором или иным правовым основанием (например, арендным договором). [c.51]

По разным оценкам, в странах Запада в теневом секторе экономики производится от 5 до 20% валового национального продукта. Во второй половине 90-х годов в России под контролем криминальных структур находилось 40% всех предприятий. [c.52]

Теневую экономику можно подразделить на следующие основные укрупненные блоки неофициальная, фиктивная и подпольная. [c.52]

Неофициальная (образно называемая серая ) экономика охватывает легальные, разрешенные виды хозяйственной деятельности, распространенные особенно в сфере услуг (ремонт квартир, медицинская помощь, предоставление жилья в курортной местности и т. п.). Однако получатели доходов скрывают их от налогообложения. [c.52]

Вернуться к основной статье