ПОИСК

Это наилучшее средство для поиска информации на сайте

Анализ прибыли от реализации продукции

из "Финансовый анализ "

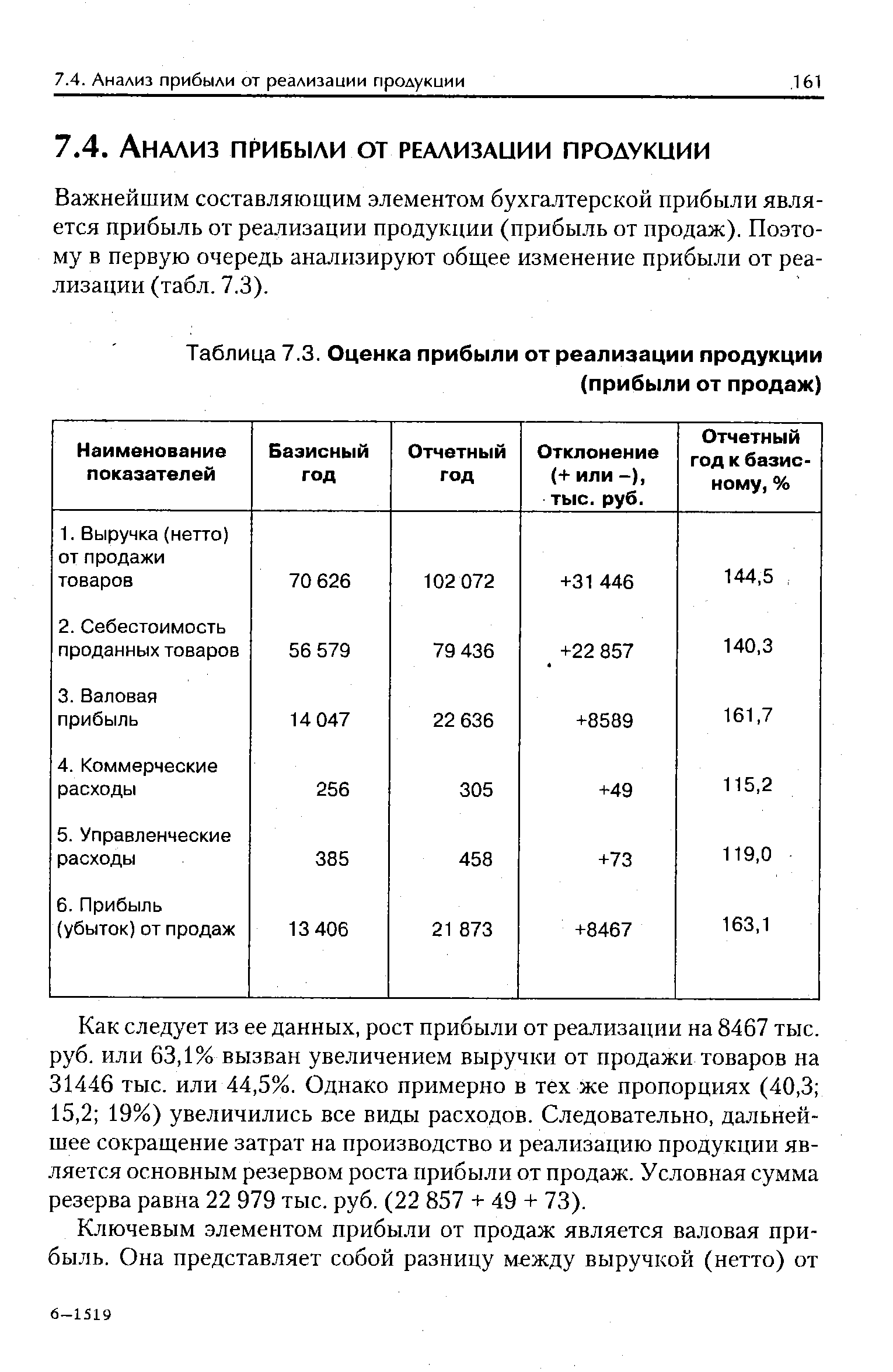

Важнейшим составляющим элементом бухгалтерской прибыли является прибыль от реализации продукции (прибыль от продаж). Поэтому в первую очередь анализируют общее изменение прибыли от реализации (табл. 7.3). [c.161]Как следует из ее данных, рост прибыли от реализации на 8467 тыс. руб. или 63,1% вызван увеличением выручки от продажи товаров на 31446 тыс. или 44,5%. Однако примерно в тех же пропорциях (40,3 15,2 19%) увеличились все виды расходов. Следовательно, дальнейшее сокращение затрат на производство и реализацию продукции является основным резервом роста прибыли от продаж. Условная сумма резерва равна 22 979 тыс. руб. (22 857 + 49 + 73). [c.161]

Соответственно, и сравнение валовой прибыли, то есть ВП( и ВП0, будет складываться под влиянием несопоставимых факторов. [c.163]

Пофакторный анализ валовой прибыли (ВП) традиционно осуществляется с помощью приема элиминирования (методом цепных подстановок). Элиминирование — технический прием анализа, используемый для определения влияния отдельных факторов на изучаемое явление. При данном подходе ряд признаков исключается и остается главный признак, который служит объектом исследования. [c.163]

Индекс изменения выручки от продажи товаров равен 1,12 (79 101 70 626). [c.165]

В данном примере увеличение выручки от продажи товаров в отчетном периоде по сравнению с базисным привело к росту прибыли на 1686 тыс. руб. [c.165]

Используются два способа расчета. [c.165]

Пример 1. 16 864 - (14 047 х 1,12) = 16 864 - 15 833 = 1031 тыс. руб. [c.165]

В этом примере в отчетном периоде по сравнению с базисным имело место увеличение удельного веса проданной продукции с более высоким уровнем рентабельности в ее объеме, что привело к росту валовой прибыли. [c.165]

Кроме перечисленных факторов изучаются случаи нарушения производственной и технологической дисциплины экономия, которая образовалась вследствие невыполнения плановых мероприятий по охране труда и технике безопасности, нарушения стандартов и технических условий и др. В рассматриваемом примере эти факторы привели к росту прибыли на 100 тыс. руб. [c.166]

Наименование показателей Сумма изменений прибыли,тыс.руб. [c.166]

Вернуться к основной статье