ПОИСК

Это наилучшее средство для поиска информации на сайте

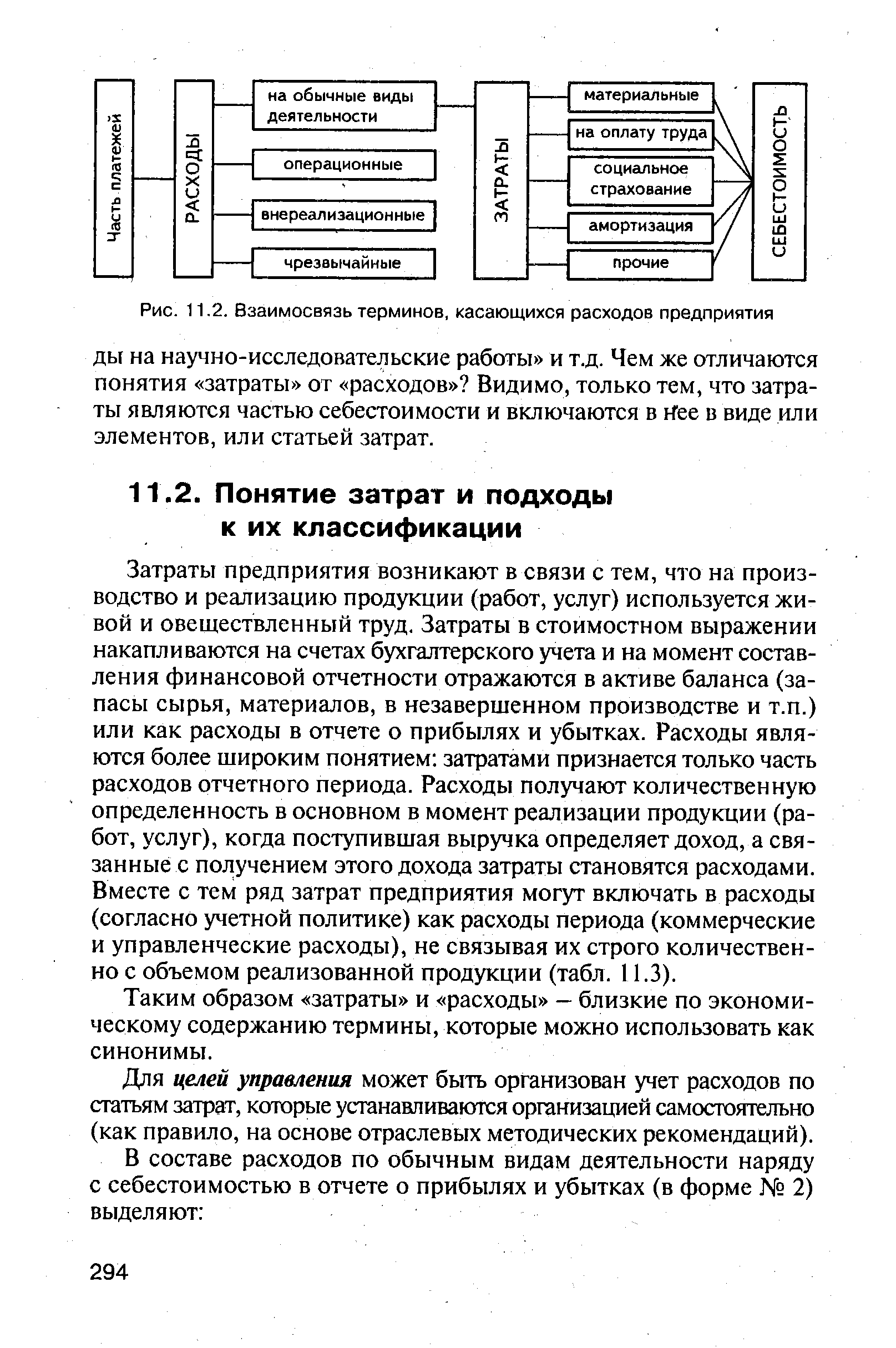

Понятие затрат и подходы к их классификации

из "Управление финансами "

Затраты предприятия возникают в связи с тем, что на производство и реализацию продукции (работ, услуг) используется живой и овеществленный труд. Затраты в стоимостном выражении накапливаются на счетах бухгалтерского учета и на момент составления финансовой отчетности отражаются в активе баланса (запасы сырья, материалов, в незавершенном производстве и т.п.) или как расходы в отчете о прибылях и убытках. Расходы являются более широким понятием затратами признается только часть расходов отчетного периода. Расходы получают количественную определенность в основном в момент реализации продукции (работ, услуг), когда поступившая выручка определяет доход, а связанные с получением этого дохода затраты становятся расходами. Вместе с тем ряд затрат предприятия могут включать в расходы (согласно учетной политике) как расходы периода (коммерческие и управленческие расходы), не связывая их строго количественно с объемом реализованной продукции (табл. 11.3). [c.294]Таким образом затраты и расходы — близкие по экономическому содержанию термины, которые можно использовать как синонимы. [c.294]

Для целей управления может быть организован учет расходов по статьям затрат, которые устанавливаются организацией самостоятельно (как правило, на основе отраслевых методических рекомендаций). [c.294]

Классификация затрат по экономическим элементам. Такая классификация должна быть обеспечена при формировании себестоимости бухгалтерией любого предприятия. Экономические элементы — однородные по экономическому содержанию затраты. Например, затраты на приобретение топлива входят в один экономический элемент, независимо оттого, где это топливо используется — непосредственно в производстве или на отопление. [c.297]

Классификация затрат по статьям калькуляции. В рамках классификации по статьям затрат (по статьям калькуляции) для аналитиков и финансовых менеджеров открываются дополнительные возможности определения затрат по видам вырабатываемой продукции, центрам ответственности, местам возникновения расходов (цехам, участкам, бригадам), что позволяет контролировать целевое назначение затрат и их связь с технологическим процессом. [c.297]

Цеховая себестоимость — сумма затрат по 1—9-й статьям калькуляции. [c.298]

Полная себестоимость — сумма затрат по всем вышеперечисленным статьям калькуляции. [c.298]

Классификация затрат по способу включения в себестоимость отдельных видов продукции. Прямые расходы связаны с производством определенных видов продукции, их можно отнести непосредственно на конкретные изделия по данным первичных документов. [c.298]

Косвенные расходы связаны с производством нескольких видов продукции и распределяются между ними пропорционально принятому базису. [c.298]

Принадлежность к прямым или косвенным затратам обусловлена особенностями технологического процесса и организации производства. Как правило, расходы на сырье, основные материалы, на оплату труда основных производственных рабочих являются прямыми. При этом, например, в мясной промышленности затраты на сырье и основные материалы требуют условного распределения и являются косвенными. [c.299]

Обоснованность выбранного базиса в значительной степени влияет на оценку рентабельности того или иного вида продукции и формирование ассортиментной политики предприятия. Для принятия грамотных решений такого рода лучше использовать маржинальный подход к формированию себестоимости и избегать распределения всех косвенных затрат по видам продукции. [c.299]

Деление расходов на прямые и косвенные законодательно определено для целей налогового учета и не соответствует изложенным выше подходам. Для исчисления налога на прибыль прямыми признаются материальные затраты суммы начисленной амортизации по основным средствам, используемым при производстве расходы на оплату труда персонала, участвующего в процессе производства товаров (выполнении работ, оказании услуг), а также суммы единого социального налога, начисленного на указанные суммы расходов на оплату труда. [c.299]

Классификация затрат по технико-экономическому назначению. Основные расходы технологически неизбежны, обусловлены процессом изготовления продукции. Это затраты на сырье и материалы, полуфабрикаты, топливо и энергию, на технологические цели, расходы на оплату труда производственных рабочих с отчислениями и т.п. [c.299]

Прямые, или основные, затраты — это затраты непосредственно на единицу продукции. Косвенные затраты (накладные расходы) — это затраты, которые не могут быть непосредственно связаны с единицей продукции. Четкого деления затрат на прямые и косвенные для всех предприятий быть не может, это индивидуально для каждого из них или какой-либо группы. Каждый вид затрат носит двойственный характер. [c.300]

На предприятии можно выделить три функциональные сферы его деятельности производство, администрацию (административно-управленческий аппарат) и сферу реализации и сбыта. В этой связи в каждой сфере можно выделить прямые и косвенные затраты. Это видно из табл. 11.4. [c.300]

Такой подход используется тогда, когда затраты определяются отдельно в каждой сфере. Если рассматривать предприятие как единое целое, тогда прямые затраты — это затраты сферы производства косвенные затраты — все остальные затраты трех сфер. [c.301]

Вернуться к основной статье