ПОИСК

Это наилучшее средство для поиска информации на сайте

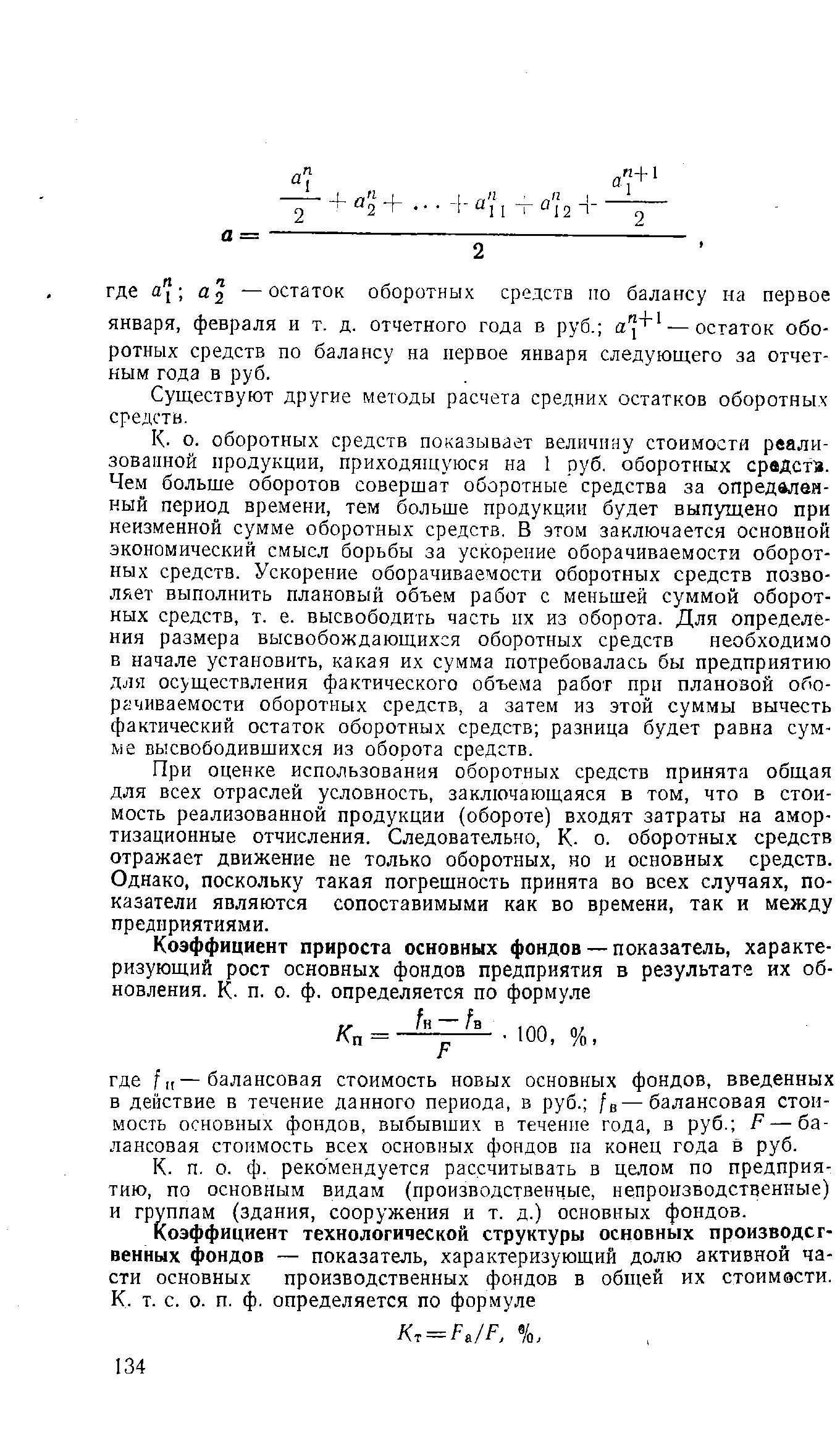

Коэффициент прироста основных фондов

из "Краткий словарь-справочник по экономике нефтегазодобывающей промышленности "

рекомендуется рассчитывать в целом по предприятию, по основным видам (производственные, непроизводственные) и группам (здания, сооружения и т. д.) основных фондов. [c.134]Этот показатель рассчитывается по отношению к основным фондам отрасли, объединения, предприятия, цеха, участка исчисляется как по действующим, так и по вновь вводимым фондам. [c.135]

Вернуться к основной статье