ПОИСК

Это наилучшее средство для поиска информации на сайте

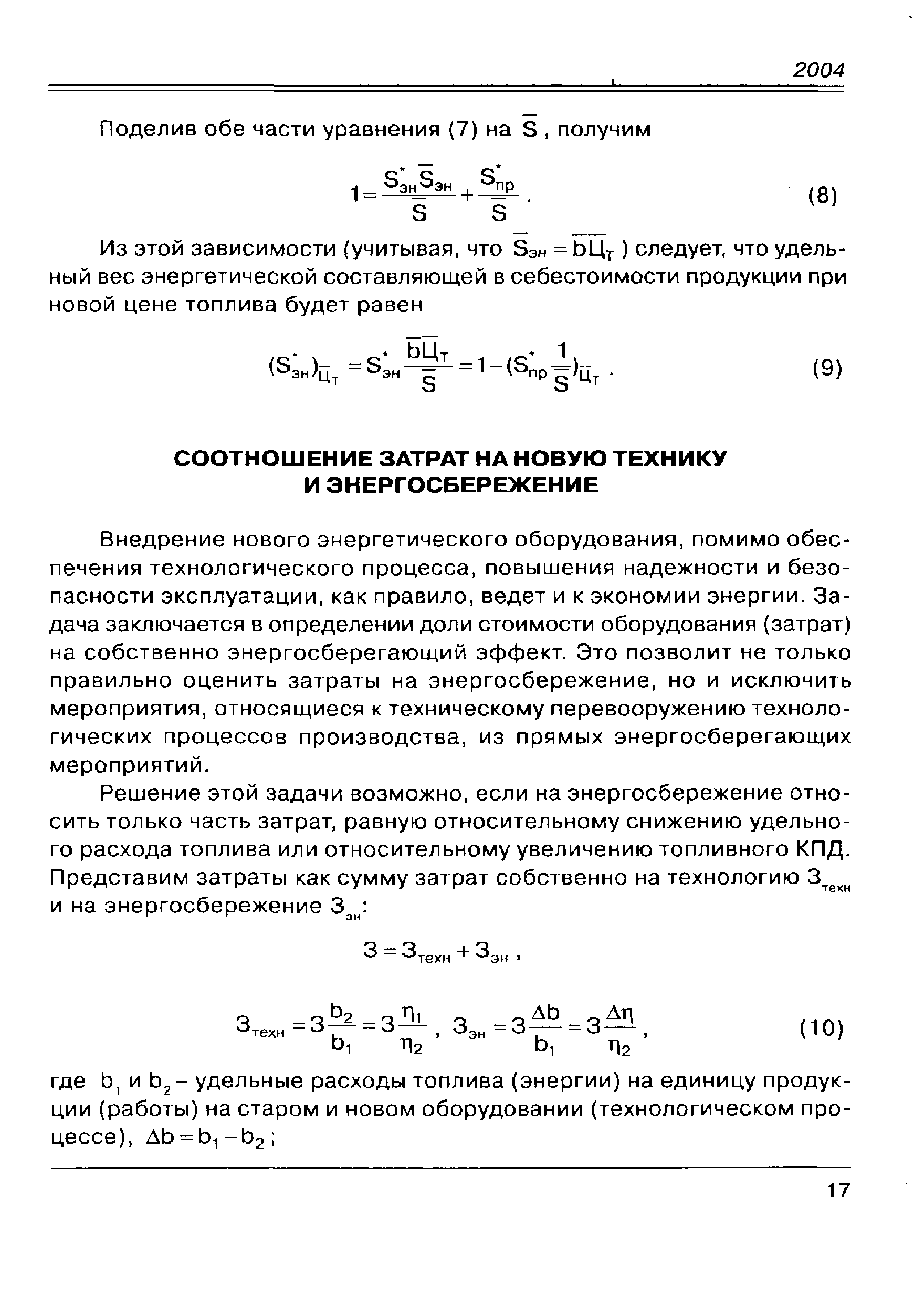

СООТНОШЕНИЕ ЗАТРАТ НА НОВУЮ ТЕХНИКУ И ЭНЕРГОСБЕРЕЖЕНИЕ

из "Экономические вопросы энергосбережения "

Внедрение нового энергетического оборудования, помимо обеспечения технологического процесса, повышения надежности и безопасности эксплуатации, как правило, ведет и к экономии энергии. Задача заключается в определении доли стоимости оборудования (затрат) на собственно энергосберегающий эффект. Это позволит не только правильно оценить затраты на энергосбережение, но и исключить мероприятия, относящиеся к техническому перевооружению технологических процессов производства, из прямых энергосберегающих мероприятий. [c.17]Г(1 и г 2 - топливные КПД соответственно старого и нового оборудования, Дг = Г 2-г 1. [c.18]

Рассмотрим эту задачу на примере транспорта газа [6]. [c.18]

Согласно концепции энергосбережения ОАО Газпром на 2001-2010 гг. потенциал энергосбережения при транспортировке газа оценивается в 6 млн т у. т./год (5,22 млрд м3/год). [c.18]

При среднем значении КПД действующих газотурбинных установок (ГТУ) 28,2 % удельный расход газа в расчете на 1 000 м3 поступившего в газопровод объема составляет 89,64 м3, в том числе 70 м3 -расход собственно топливного газа и 19,64 м3- расход газа на прочие технологические нужды и потери. Если бы удалось повысить среднее значение КПД ГТУ до 34 %, то удельный расход топливного газа на 1 000 м3 был бы равен 70-(28,2 34) = 58,06 м3, а с учетом расхода газа на прочие технологические нужды и потери (без учета экономии по этим статьям) - 58,06 + 19,64 = 77,70 м3. [c.18]

Внедрение нового поколения ГТУ, обеспечивающих, помимо модернизации парка ГТУ, экономию газа, требует определения доли стоимости нового агрегата (стоимости собственно агрегата, его монтажа и наладки), которая должна быть отнесена к затратам на экономию топлива. [c.18]

При стоимости агрегата ГПА-16 Урал 2 млн долл. США сумма капиталовложений, отнесенная к экономии топливного газа, составит 2 000 000 0,28 = 560 000 долл. США. [c.19]

В расчете на 1 т у. т. удельные капиталовложения в мероприятия по экономии топлива составят 1 043 руб., что соответствует среднему значению этого показателя по отраслям. [c.19]

Транспортировка сэкономленного газа (5,22 млрд м3/год) при новом удельном расходе (58,06 м3/1 000 м3 потребует затрат в объеме 5,22 млрд м3 (58,06 м3/1 000 м3) = 0,303 млрд м3. [c.19]

Вернуться к основной статье