ПОИСК

Это наилучшее средство для поиска информации на сайте

ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА

из "Финансовый менеджмент "

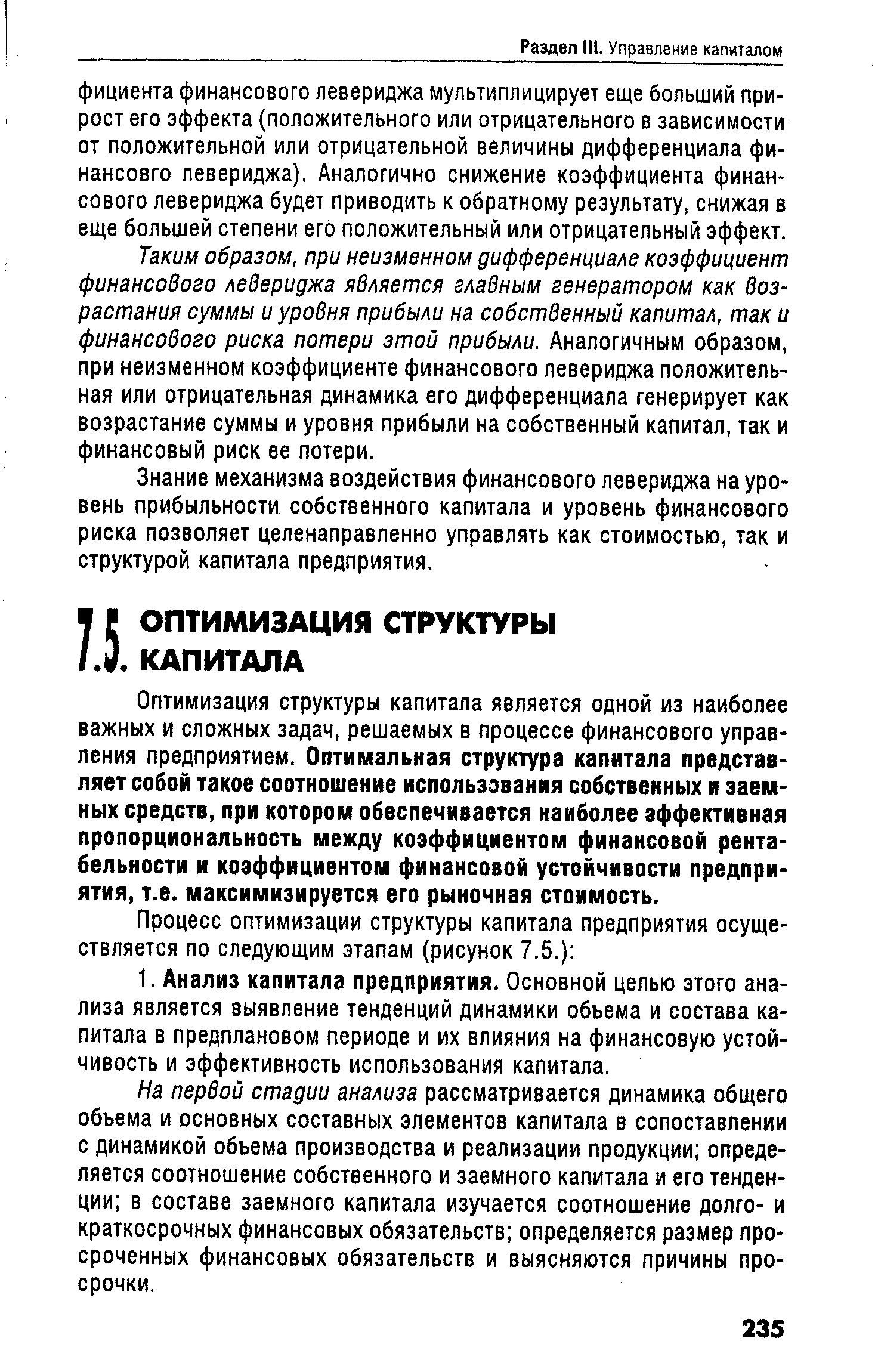

Оптимизация структуры капитала является одной из наиболее важных и сложных задач, решаемых в процессе финансового управления предприятием. Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость. [c.235]На первой стадии анализа рассматривается динамика общего объема и основных составных элементов капитала в сопоставлении с динамикой объема производства и реализации продукции определяется соотношение собственного и заемного капитала и его тенденции в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств определяется размер просроченных финансовых обязательств и выясняются причины просрочки. [c.235]

Рисунок 7.5. Содержание основных этапов процесса оптимизации структуры капитала предприятия. [c.236]

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности его финансового развития и уровень финансовых рисков, генерирующих угрозу его банкротства. [c.237]

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным направлениям — 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала 2) обеспечению привлечения на предприятие необходимых видов и объемов капитала для достижения расчетных показателей его структуры. [c.240]

Пример Располагая собственным капиталом в 60 тыс. усл. ден. един, предприятие решило существенно увеличить объем своей хозяйственной деятельности за счет привлечения заемного капитала. [c.240]

Как видно из данных расчетной таблицы наивысший коэффициент финансовой рентабельности достигается при коэффициенте финансового левериджа 1,0, что определяет соотношение заемного и собственного капитала в пропорции 50% 50%. [c.240]

Приведенные данные показывают также, что эффект финансового левериджа сведен к нулю В предпоследнем Варианте при соотношении заемного и собственного капитала В пропорции 67% 33% (В этом случае дифференциал финансового левериджа равен нулю, Вследствие чего использование заемного капитала эффекта не дает). [c.243]

И наконец, 8 последнем варианте мы сталкиваемся с отрицательный значением эффекта финансового левериджа, когда из-за отрицательной величины его дифференциала коэффициент финансовой рентабельности снижается В процессе использования заемного капитала. [c.243]

Таким образом, проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня финансовой рентабельности. [c.243]

Пример Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) В сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 7% акции могут быть проданы на сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость. Расчеты этого показателя при различных значениях структуры капитала приведены в табл. 7.3. [c.243]

Как видно из приведенных данных минимальная средневзвешенная стоимость капитала достигается при соотношении собственного и заемного капитала В пропорции 50% 50%. Такая структура капитала позволяет максимизировать реальную рыночную стоимость предприятия (при прочих равных условиях). [c.243]

Существуют три принципиальных подхода к финансированию различных групп активов предприятия (рис. 7.6). [c.246]

Рисунок 7.6. Принципиальные подходы к финансированию активов предприятия. [c.246]

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и заемного (краткосрочного) капитала, т.е. оптимизировать его структуру с этих позиций. [c.247]

Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия. [c.247]

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель целевой структуры капитала , в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников. [c.247]

Вернуться к основной статье