ПОИСК

Это наилучшее средство для поиска информации на сайте

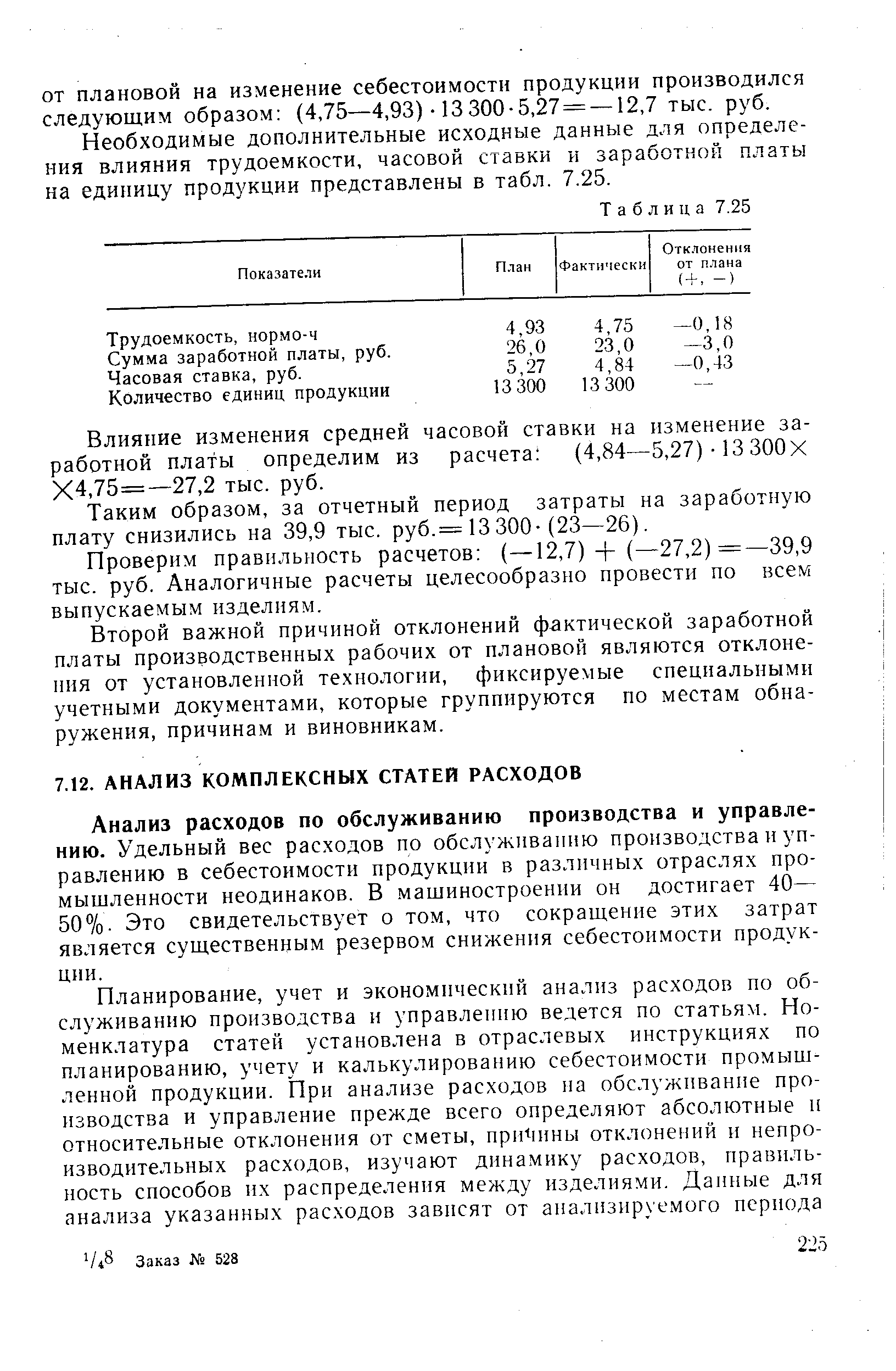

Анализ комплексных статей расходов

из "Методика экономического анализа деятельности промышленного предприятия Издание 2 "

Анализ расходов по обслуживанию производства и управлению. Удельный вес расходов по обслуживанию производства и управлению в себестоимости продукции в различных отраслях промышленности неодинаков. В машиностроении он достигает 40— 50%. Это свидетельствует о том, что сокращение этих затрат является существенным резервом снижения себестоимости продукции. [c.225]Анализ указанных расходов начинают с установления динамики этих расходов по сравнению с объемом производства. Сопоставление планируемого и отчетного уровней расходов на обслуживание производства и управление представлено в табл. 7.26. [c.226]

Как видно из табл. 7.26, удельный вес затрат па обслуживание производства и управление в стоимости товарной продукции увеличился по сравнению с прошлым годом на 2,06% при темпе роста объема производства на 5,4%. Дальнейший анализ проводится по каждому виду расходов в разрезе статей. [c.226]

Данные табл. 7.27 показывают, что, несмотря на общую экономию расходов на содержание и эксплуатацию оборудования, по отдельным статьям наблюдаются существенные отклонения от плана. Поэтому необходимо устанавливать конкретные причины экономии или перерасхода по каждой статье. [c.227]

Влияние отклонений по цеховым и общезаводским расходам на себестоимость товарной продукции. Анализ проводится аналогично анализу расходов на эксплуатацию и содержание оборудования. При анализе следует обращать внимание на то, что экономия по отдельным статьям цеховых расходов имеет неодинаковое значение. Например, рациональное сокращение расходов на управление цехом — положительный фактор, тогда как сокращение расходов на охрану труда недопустимо, ибо это может привести к ухудшению условий труда. При анализе цеховых и общезаводских расходов целесообразно исчислять их сумму на рубль товарной продукции (в сопоставимых ценах) по плану и фактически, а также сравнивать их с отчетными показателями за прошлый год (табл. 7.28). [c.227]

В нашем примере планируемый прирост объема производства составляет 4,8%, а планируемый прирост цеховых расходов — 2%. [c.228]

Данные показывают, что в целом план по цеховым расходам составлен в соответствии с планируемым ростом объема производства и учитывает необходимость использования имеющихся резервов. Для подтверждения указанного вывода необходим анализ отдельных статей сметы цеховых расходов. [c.228]

Влияние изменения объема производства на размер экономии в части условно-постоянных расходов. При проведении этого анализа следует рассмотреть характер изменения себестоимости продукции под влиянием изменения объема производства. В табл. 7.29 приведен упрощенный пример, в котором все затраты подразделены на постоянные и переменные. [c.228]

Для определения влияния изменения объема производства на величину суммы экономии (или перерасхода) по условно-постоянной составляющей себестоимости применяют следующий алгоритм умножают удельный вес условно-постоянных расходов в полной себестоимости продукции на разность единицы и обратного отношения темпа роста объема товарной продукции. [c.229]

Разница с планом по остальной сумме (переменной части) определяется из сопоставления фактических затрат, пересчитанных в соответствии с выполнением плана по выпуску продукции. [c.229]

Влияние непроизводительных расходов на себестоимость товарной продукции устанавливается на основании показателей, представленных в табл. 7.30. [c.229]

Данные табл. 7.30 позволяют дать комплексную оценку динамики непроизводительных расходов за ряд лет. В приведенном примере эти расходы в целом за пятилетие снизились на 20 тыс. руб. (259-279), или на 0,02% к производственной себестоимости валовой продукции (0,26 0,28). Показатели табл. 7.30 позволяют провести анализ в разрезе каждого слагаемого непроизводительных расходов. [c.230]

Анализ потерь от брака. Анализ проводится путем сравнения фактических потерь с потерями за предыдущий период. По данным отчетности производственной единицы составляется табл. 7.31. [c.230]

В годовых отчетах брак показывается ко всей валовой продукции. Чтобы выделить потери от брака, отнесенные на себестоимость товарной продукции, нужно из общей суммы потерь от брака вычесть потери в остатках незавершенного производства. [c.230]

На основании изучения потерь от брака в сопоставлении с предыдущим периодом можно судить о принятых мерах материального воздействия на виновников брака (табл. 7.32) и о возможности использования забракованной продукции. [c.230]

В процессе анализа потерь от брака необходимо установить причины его образования, эффективность мероприятий но ликвидации брака, проводимых предприятием, качество хранения сырья, материалов итоговой продукции. [c.230]

Влияние потерь от брака на себестоимость по причинам возникновения. Анализ потерь от брака по цехам должен установить величину брака по сравнению с прошлым периодом, по причинам и виновникам появления брака. [c.231]

Для проведения этого анализа в цехах на основании первичной документации (маршрутных листов, актов о браке и др.) составляется специальная накопительная ведомость, которая должна показать величину брака и причины его возникновения по месяцам. Классификация причин брака строится так, чтобы можно было видеть, на каком участке и на какой операции произошел брак производства. [c.231]

Влияние внепроизводственных расходов на себестоимость товарной продукции. Цель анализа заключается в выявлении экономии и перерасхода по статьям внепроизводственных расходов путем сравнения плановых и отчетных данных о затратах. Для анализа составляется табл. 7.33. [c.231]

Вернуться к основной статье