ПОИСК

Это наилучшее средство для поиска информации на сайте

Оценка динамики прибыли

из "Методика экономического анализа деятельности промышленного предприятия Издание 2 "

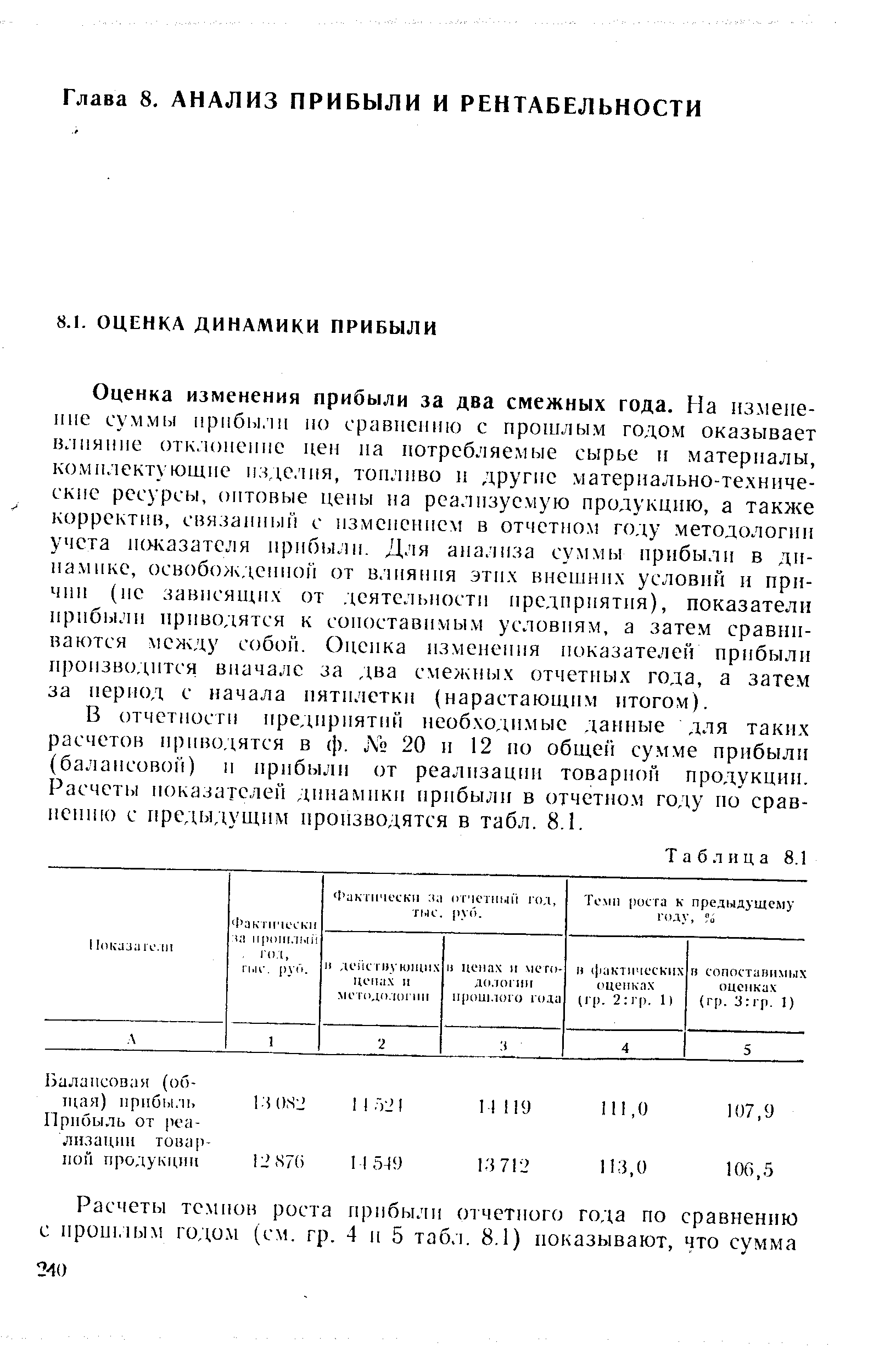

Оценка изменения прибыли за два смежных года. На изменение суммы прибыли но сравнению с прошлым годом оказывает влияние отклонение цен па потребляемые сырье и материалы, комплектующие изделия, топливо и другие материально-технические ресурсы, оптовые цены на реализуемую продукцию, а также корректив, связанный с изменением в отчетном году методологии учета показателя прибыли. Для анализа суммы прибыли в динамике, освобожденной от влияния этих внешних условий и причин (не зависящих от деятельности предприятия), показатели прибыли приводятся к сопоставимым условиям, а затем сравниваются между собой. Оценка изменения показателей прибыли производится вначале за два смежных отчетных года, а затем за период с начала пятилетки (нарастающим итогом). [c.240]В отчетности предприятий необходимые данные для таких расчетов приводятся в ф. ЛЬ 20 и 12 по общей сумме прибыли (балансовой) и прибыли от реализации товарной продукции. Расчеты показателей динамики прибыли в отчетном году по сравнению с предыдущим производятся в табл. 8.1. [c.240]

Оценка динамики прибыли с начала пятилетки. После оценки динамики прибыли за два смежных года (в сопоставимых цепах) дается динамический ряд показателей с начала текущей пятилетки. Для этого составляется табл. 8.2. [c.241]

Итоговые темпы роста прибыли с начала пятилетки рассчитываются цепным методом (путем перемножения годовых темпов роста прибыли). Так, фактический темп роста балансовой прибыли за три года пятилетки. составляет 122,6% = ( 1,11( х X 1,018 1,079 100), что означает увеличение массы прибыли, обеспечиваемой снижением удельных расходов производственных ресурсов и расширением выпуска и реализации продукции, снижением убыточности непромышленной деятельности. [c.241]

Вернуться к основной статье