ПОИСК

Это наилучшее средство для поиска информации на сайте

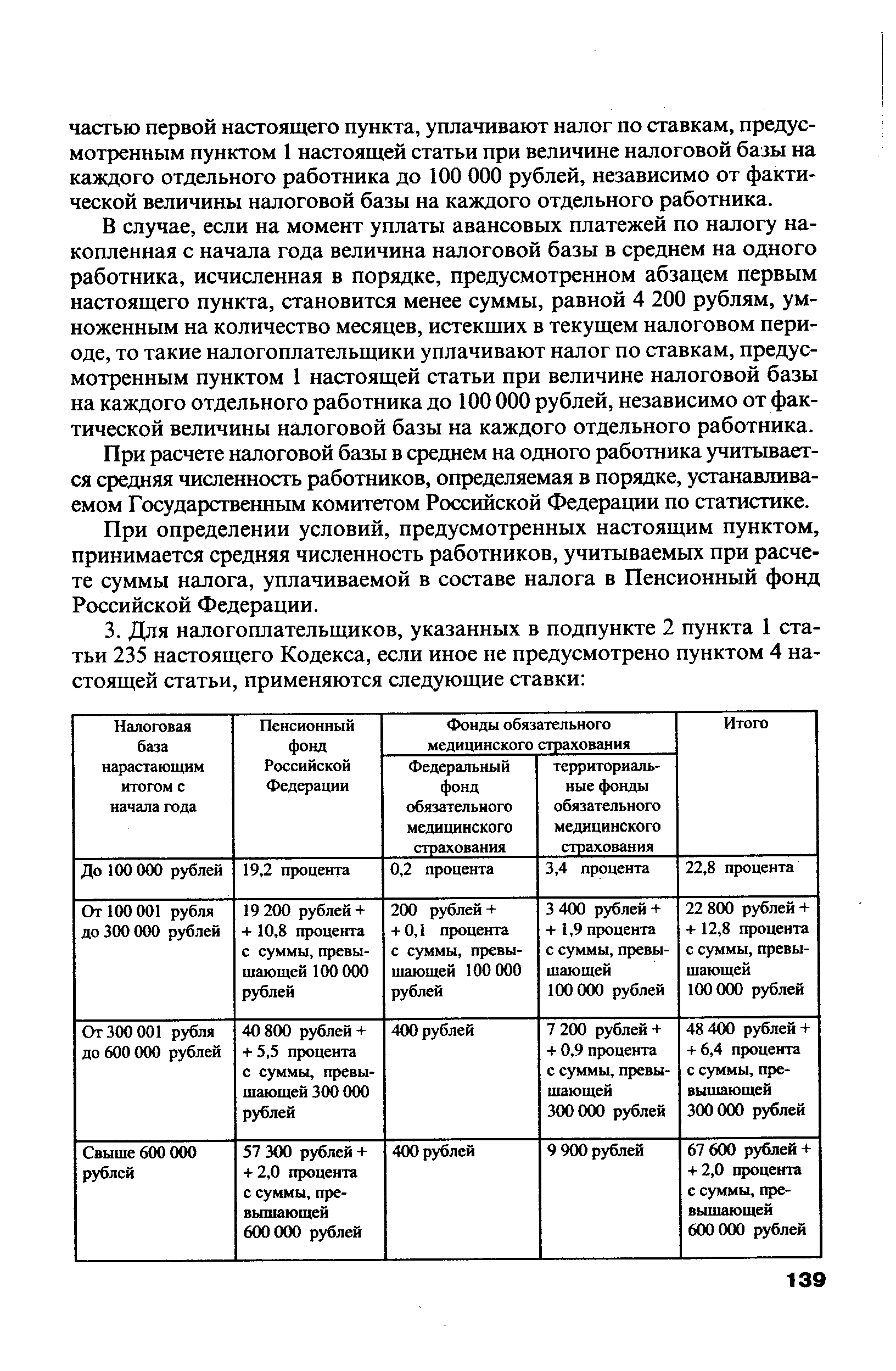

Статья

из "Налоговый кодекс Российской Федерации Часть 2 "

В случае, если на момент уплаты авансовых платежей по налогу накопленная с начала года величина налоговой базы в среднем на одного работника, исчисленная в порядке, предусмотренном абзацем первым настоящего пункта, становится менее суммы, равной 4 200 рублям, умноженным на количество месяцев, истекших в текущем налоговом периоде, то такие налогоплательщики уплачивают налог по ставкам, предусмотренным пунктом 1 настоящей статьи при величине налоговой базы на каждого отдельного работника до 100 000 рублей, независимо от фактической величины налоговой базы на каждого отдельного работника. [c.139]При расчете налоговой базы в среднем на одного работника учитывается средняя численность работников, определяемая в порядке, устанавливаемом Государственным комитетом Российской Федерации по статистике. [c.139]

При определении условий, предусмотренных настоящим пунктом, принимается средняя численность работников, учитываемых при расчете суммы налога, уплачиваемой в составе налога в Пенсионный фонд Российской Федерации. [c.139]

После вступления в силу федерального закона, устанавливающего порядок оплаты труда адвокатов за счет средств бюджетов при оказании ими бесплатной юридической помощи физическим лицам, адвокаты уплачивают налог по ставкам, предусмотренным пунктом 3 настоящей статьи. [c.140]

Вернуться к основной статье