ПОИСК

Это наилучшее средство для поиска информации на сайте

Управление запасами

из "Финансовый менеджер "

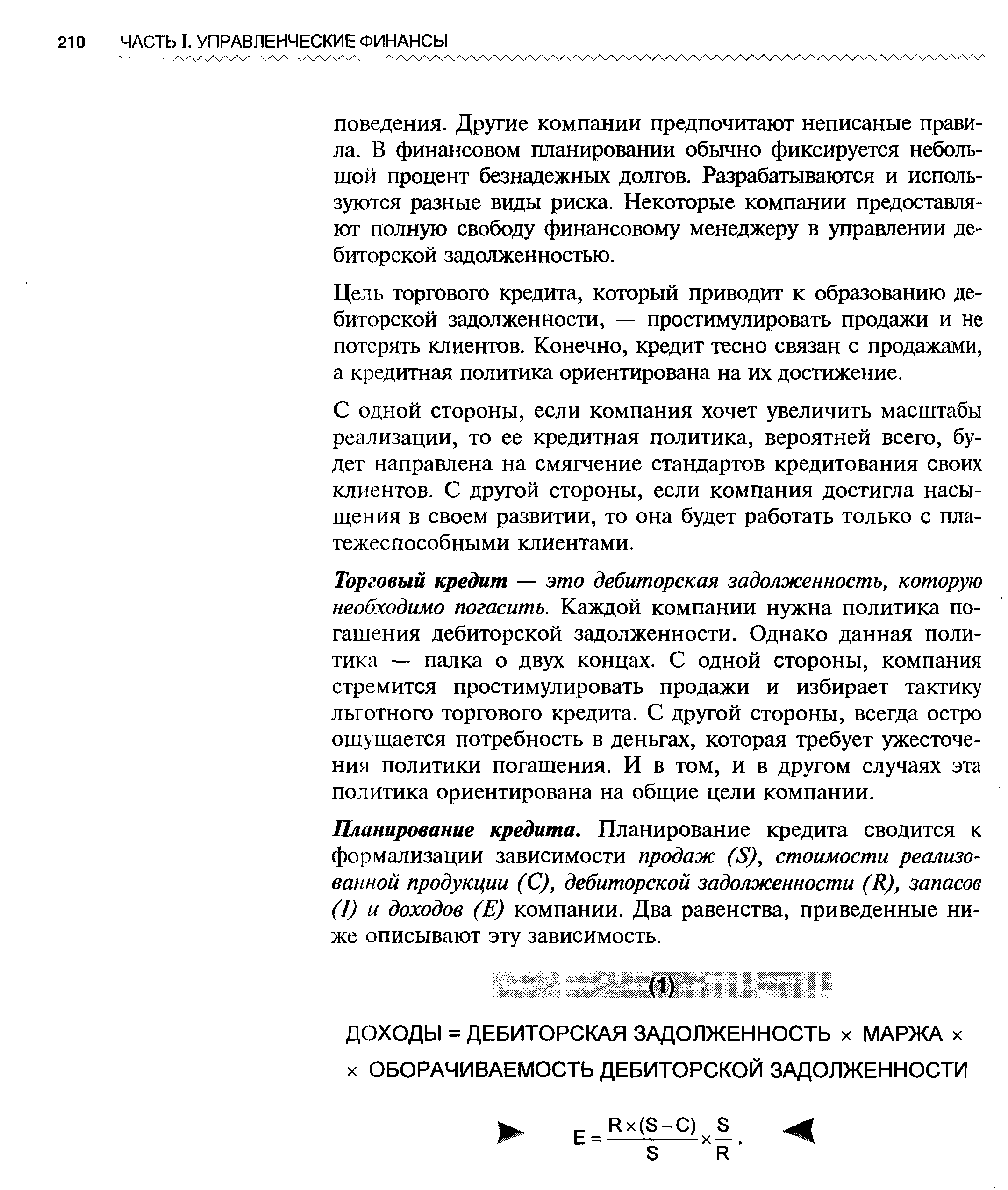

С одной стороны, если компания хочет увеличить масштабы реализации, то ее кредитная политика, вероятней всего, будет направлена на смягчение стандартов кредитования своих клиентов. С другой стороны, если компания достигла насыщения в своем развитии, то она будет работать только с платежеспособными клиентами. [c.210]Планирование кредита. Планирование кредита сводится к формализации зависимости продаж (S), стоимости реализованной продукции (С), дебиторской задолженности (R), запасов (1) и доходов (Е) компании. Два равенства, приведенные ниже описывают эту зависимость. [c.210]

Первое равенство указывает на то, что средняя за год величина дебиторской задолженности, умноженная на маржу, дает прибыль, которую приносит деятельность, по масштабам равная дебиторской задолженности. Умножив данную прибыль на оборачиваемость дебиторской задолженности, получим доходы на весь объем деятельности, которую осуществляет компания. [c.211]

Второе равенство показывает, что средняя величина запасов, умноженная на торговую наценку, дает прибыль, скрытую в запасах. Когда данный фактор прибыли умножается на среднегодовую оборачиваемость запасов, получаются доходы. Очевидно, что прибыль непосредственно зависит от изменений в продажах и стоимости реализованной продукции. Изменения в дебиторской задолженности не оказывают прямого воздействия на прибыль, дебиторская задолженность лишь косвенно влияет на прибыль, корректируя объем запасов. [c.211]

Для того чтобы хватало оборотных средств на поддержание оптимальных запасов, компания должна превратить свою дебиторскую задолженность в деньги, например, взяв кредит в банке или воспользовавшись его нетрадиционными (забалансовыми) услугами, например, факторингом. [c.212]

Получив три вида количественных отношений, можно приступить к качественному анализу. [c.212]

Начнем с изучения среднего периода погашения (L). Если продажи остаются неизменными, но компании нужен более продолжительный период погашения дебиторской задолженности (L увеличивается), годовая оборачиваемость (360/L) снижается, а величина дебиторской задолженности (SL/360) повышается. Теоретически прибыль компании не меняется, поскольку маржа (S - )/S не меняется. Проблема лишь в том, что у компании вероятно мало денег большая часть текущих активов иммобилизована в дебиторской задолженности. Малая сумма наличности приводит к решению сократить объем запасов. Если оборачиваемость останется неизменно , то продажи и стоимость реализованной продукции, вероятно, упадут пропорционально сокращению запасов. В результате, масштабы деятельности и доходы снизятся. Сокращение запасов на К руб., например, приведет к тому, что прибыль снизится на К/l процентов. Для того чтобы хватало оборотных средств на поддержание оптимальных запасов, компания должна превратить свою дебиторскую задолженность в деньги, например, взяв кредит в банке или воспользовавшись его нетрадиционными (забалансовыми) услугами, например, факторингом. Заметим, что и в этом случае прибыль все равно уменьшится как минимум на величину процентов за кредит. [c.212]

Сокращение периода погашения дебиторской задолженности (L) не сразу повлияет на прибыль, если ускорение оборачиваемости приведет лишь к сокращению дебиторской задолженности. Однако сокращение дебиторской задолженности может высвободить денежные средства для запасов, что, в свою очередь, обеспечит больший объем продаж и более высокую прибыль. Процесс аналогичен описанному выше, но действует в обратном направлении. [c.212]

Давайте теперь предположим, что компания в состоянии уменьшить стоимость реализованной продукции. Снижение стоимости реализованной продукции (С - К) увеличивает маржу (S - С + К). Соответственно, до тех пор, пока не начнут падать продажи, прибыль должна возрастать. Как мы уже видели, снижение продаж может быть вызвано замедлением возврата денег от дебиторов, к сокращению денежных среде в и уменьшению запасов. [c.212]

Если рост продаж происходит в условиях снижения кредитоспособности клиентов и приводит к увеличению периода погашения, то рост дебиторской задолженности приводит к сокращению денежных средств. [c.213]

Все указывает на то, что планирование кредита может увеличить прибыль прямо за счет роста маржи или косвенно, путем высвобождения денег за счет внедрения специальной программы погашения дебиторской задолженности. [c.213]

Главная задача политики торгового кредита — устранять чрезмерные риски и поощрять новые заказы. [c.213]

Нужна программа кредитования клиентов, в рамках которой финансовый менеджер старается увязать общие цели компании с разумными решениями в управлении дебиторской задолженностью. [c.213]

Реализация этой политики предполагает следующие меры. [c.213]

Вернуться к основной статье