ПОИСК

Это наилучшее средство для поиска информации на сайте

Обоснования маржинального и полного калькулирования

из "Управленческий учет - принципы и практика "

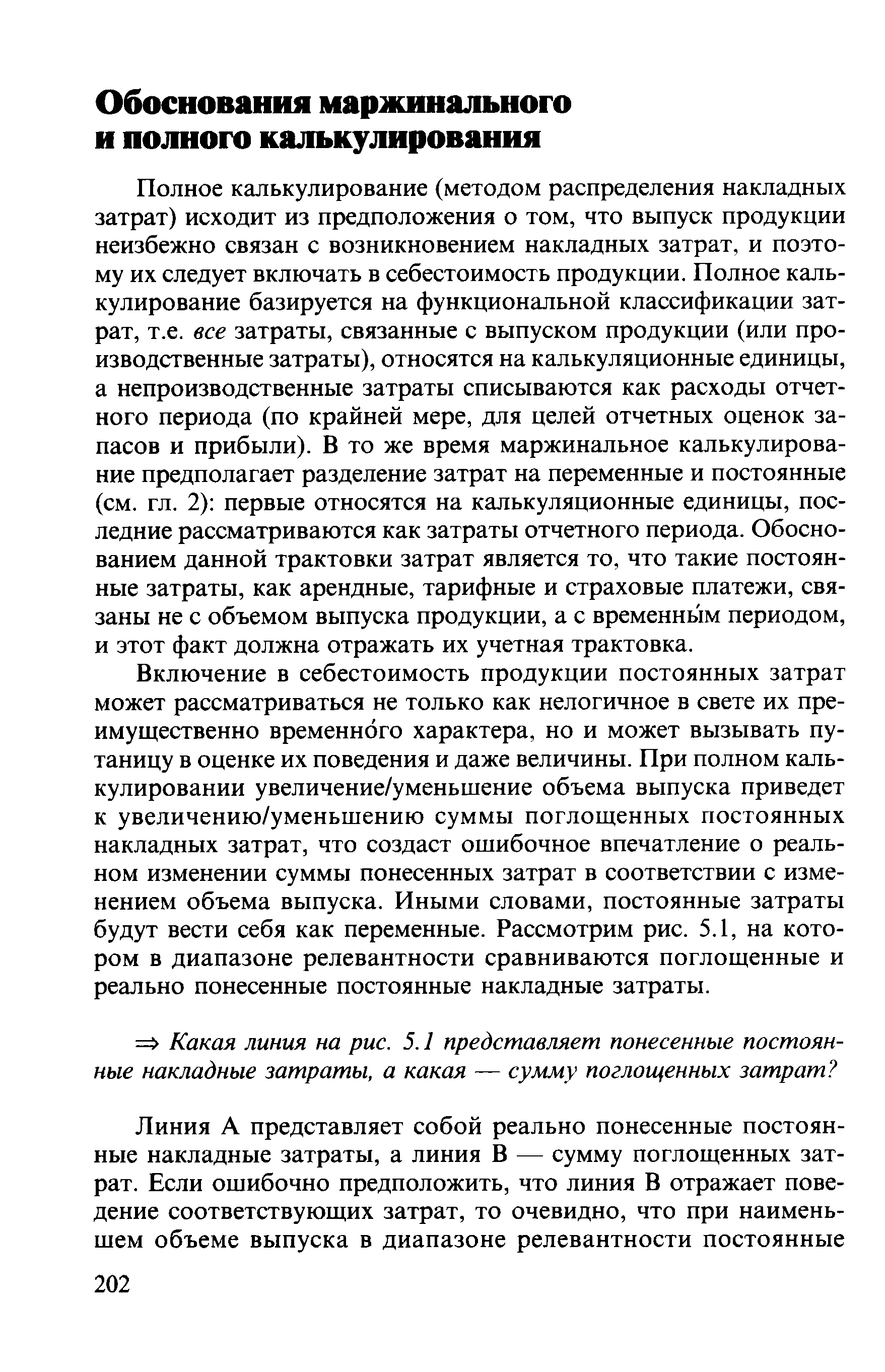

Полное калькулирование (методом распределения накладных затрат) исходит из предположения о том, что выпуск продукции неизбежно связан с возникновением накладных затрат, и поэтому их следует включать в себестоимость продукции. Полное калькулирование базируется на функциональной классификации затрат, т.е. все затраты, связанные с выпуском продукции (или производственные затраты), относятся на калькуляционные единицы, а непроизводственные затраты списываются как расходы отчетного периода (по крайней мере, для целей отчетных оценок запасов и прибыли). В то же время маржинальное калькулирование предполагает разделение затрат на переменные и постоянные (см. гл. 2) первые относятся на калькуляционные единицы, последние рассматриваются как затраты отчетного периода. Обоснованием данной трактовки затрат является то, что такие постоянные затраты, как арендные, тарифные и страховые платежи, связаны не с объемом выпуска продукции, а с временным периодом, и этот факт должна отражать их учетная трактовка. [c.202]Включение в себестоимость продукции постоянных затрат может рассматриваться не только как нелогичное в свете их преимущественно временного характера, но и может вызывать путаницу в оценке их поведения и даже величины. При полном калькулировании увеличение/уменьшение объема выпуска приведет к увеличению/уменьшению суммы поглощенных постоянных накладных затрат, что создаст ошибочное впечатление о реальном изменении суммы понесенных затрат в соответствии с изменением объема выпуска. Иными словами, постоянные затраты будут вести себя как переменные. Рассмотрим рис. 5.1, на котором в диапазоне релевантности сравниваются поглощенные и реально понесенные постоянные накладные затраты. [c.202]

Маржинальное калькулирование, удельные затраты ф.ст. [c.203]

Вернуться к основной статье