ПОИСК

Это наилучшее средство для поиска информации на сайте

Комментарии

из "Контроль за налогами на предприятии Издание 2 "

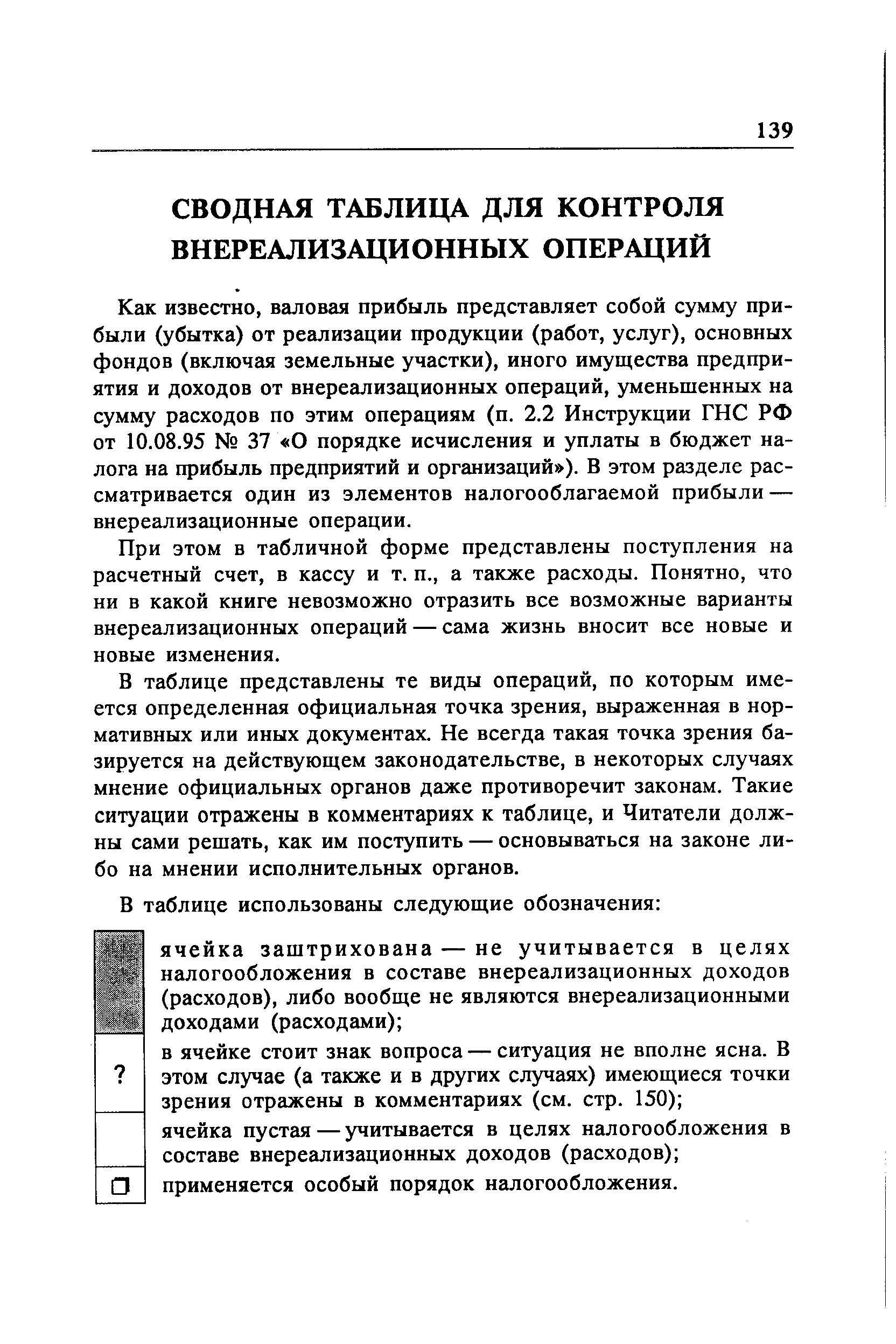

Как известно, валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям (п. 2,2 Инструкции ГНС РФ от 10.08.95 37 О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций ). В этом разделе рассматривается один из элементов налогооблагаемой прибыли — внереализационные операции. [c.139]При этом в табличной форме представлены поступления на расчетный счет, в кассу и т. п., а также расходы. Понятно, что ни в какой книге невозможно отразить все возможные варианты внереализационных операций — сама жизнь вносит все новые и новые изменения. [c.139]

В таблице представлены те виды операций, по которым имеется определенная официальная точка зрения, выраженная в нормативных или иных документах. Не всегда такая точка зрения базируется на действующем законодательстве, в некоторых случаях мнение официальных органов даже противоречит законам. Такие ситуации отражены в комментариях к таблице, и Читатели должны сами решать, как им поступить — основываться на законе либо на мнении исполнительных органов. [c.139]

также письмо ГНС РФ от 18.12.98 ВНК-6-05/890 О налогообложении операций с государственными облигациями Российской Федерации и субъектов Российской Федерации и облигациями органов местного самоуправления . [c.150]

По государственным ценным бумагам, эмитированным до 21 января 1997 года, налога нет. [c.150]

О налогообложении операций с облигациями внутреннего государственного валютного займа (ОВВЗ) см. письмо Минфина России от 24.11.97 04-02-14. [c.150]

При этом в случае реализации ценных бумаг, полученных в результате реинвестирования, доход (убыток) определяется как разница между ценой реализации (за вычетом процентного дохода, подлежащего выплате по ГКО и ОФЗ и включенного в номинальную стоимость ценных бумаг, полученных в результате реинвестирования) и первоначально оплаченной стоимостью выкупаемых (погашаемых) ГКО и ОФЗ с учетом затрат, связанных с их приобретением и реализацией. [c.151]

По банкам налогооблагаемая прибыль увеличивается на стоимость денежных и основных средств, материальных и нематериальных активов, полученных безвозмездно от других юридических и физических лиц. [c.153]

Вместе с тем в письме ГНС РФ от 01.10.98 ШС-6-02/683 По уплате налога на прибыль с курсовых разниц указывается, что курсовые разницы, связанные с формированием уставного капитала, не учитываются при исчислении налогооблагаемой прибыли. [c.154]

При этом, в соответствии с письмами Минфина России от 03.04.97 04-02-14 и от 16.05.97 04-02-14 поступление платежей по ранее списанной дебиторской задолженности учитывается в составе внереализационных доходов и подлежит налогообложению. [c.154]

Госкомцен СССР, Госкомстатом СССР, Госстроем СССР 29.12.90 ВГ-21-Д/144/17-24/4-73). [c.156]

также письмо ГНС РФ от 18.12.98 ВНК-6-05/890 О налогообложении операций с государственными облигациями Российской Федерации и субъектов Российской Федерации и облигациями органов местного самоуправления . [c.156]

По мнению Минфина РФ (письмо от 17.10.97 04-07-05), комиссионные банку должны выплачиваться за счет собственных средств предприятия. Эта точка зрения дискуссионна. [c.157]

В соответствии со статьями 79 и 86 Гражданского процессуального кодекса РСФСР судебные расходы состоят из государственной пошлины, а также сумм, подлежащих выплате свидетелям и экспертам, расходов, связанных с производством осмотра на месте, расходов по розыску ответчика, расходов, связанных с исполнением решения суда. [c.157]

В соответствии со ст. 89 Арбитражного процессуального кодекса РФ данные расходы состоят из госпошлины и издержек, связанных с рассмотрением дела сумм, подлежащих выплате за проведение экспертизы, назначенной арбитражным судом, вызов свидетеля, осмотр доказательств на месте, а также расходов, связанных с исполнением судебного акта. [c.157]

На внереализационные расходы можно относить только в части, определенной в решении суда о том, какая из сторон в какой пропорции покрывает судебные издержки. [c.157]

Вместе с тем в письме ГНС РФ от 01.10.98 ШС-6-02/683 По уплате налога на прибыль с курсовых разниц указывается, что курсовые разницы, связанные с формированием уставного капитала, не учитываются при исчислении налогооблагаемой прибыли. [c.157]

Вернуться к основной статье