ПОИСК

Это наилучшее средство для поиска информации на сайте

Форма учета Журнал-главная

из "Практическое пособие по бухгалтерскому учёту Издание 4 "

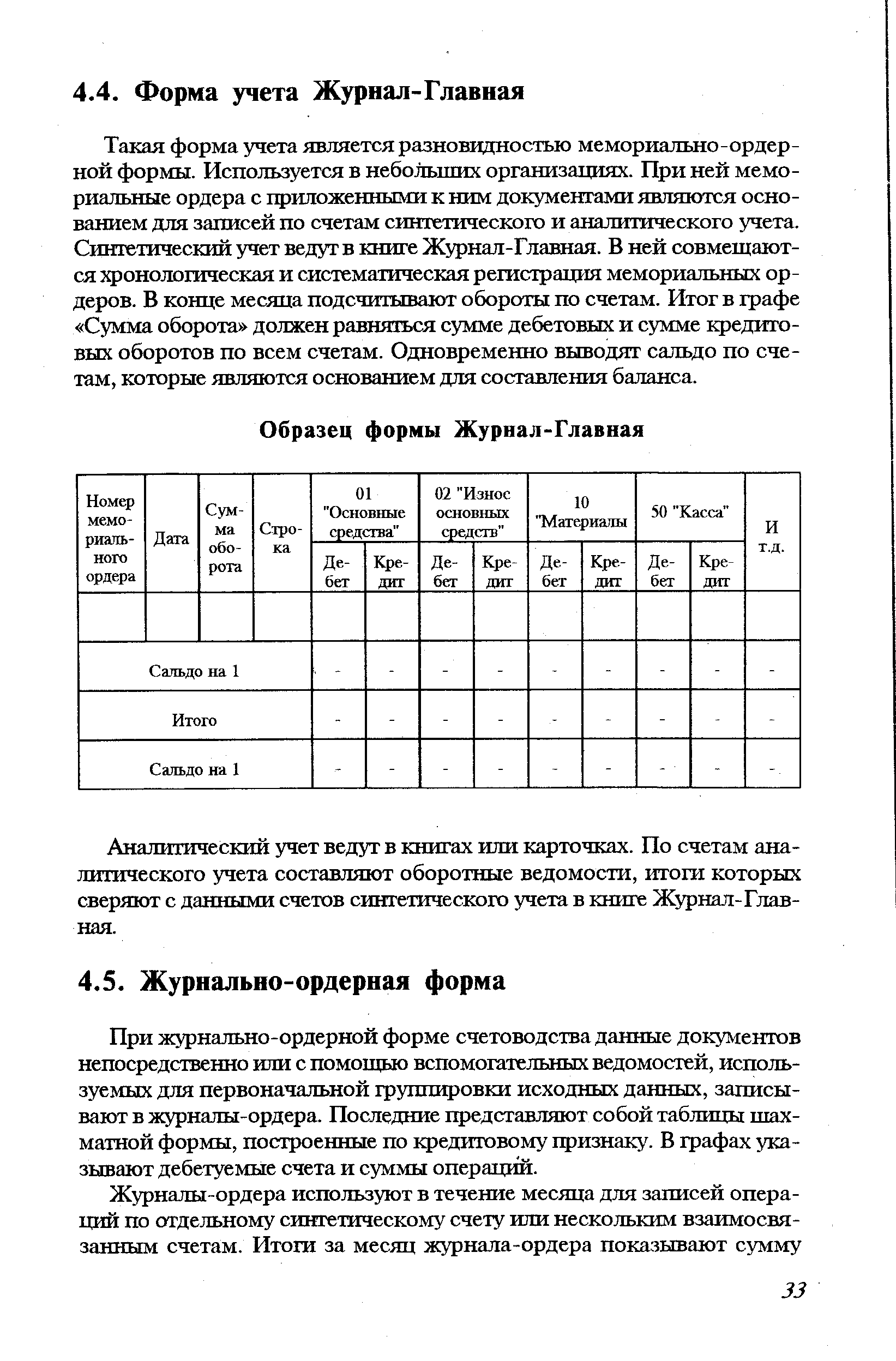

Такая форма учета является разновидностью мемориально-ордерной формы. Используется в небольших организациях. При ней мемориальные ордера с приложенными к ним документами являются основанием для записей по счетам синтетического и аналитического учета. Синтетический учет ведут в книге Журнал-Главная. В ней совмещаются хронологическая и систематическая регистрация мемориальных ордеров. В конце месяца подсчитывают обороты по счетам. Итог в графе Сумма оборота должен равняться сумме дебетовых и сумме кредитовых оборотов по всем счетам. Одновременно выводят сальдо по счетам, которые являются основанием для составления баланса. [c.33]Номер мемориального ордера Дата Сумма оборота Строка 01 Основные средства 02 Износ основных средств 10 Материалы 50 Касса И т.д. [c.33]

Аналитический учет ведут в книгах или карточках. По счетам аналитического учета составляют оборотные ведомости, итоги которых сверяют с данными счетов синтетического учета в книге Журнал-Главная. [c.33]

Вернуться к основной статье