ПОИСК

Это наилучшее средство для поиска информации на сайте

Отчетность и анализ ее показателей Бухгалтерская отчетность

из "Практическое пособие по бухгалтерскому учёту Издание 4 "

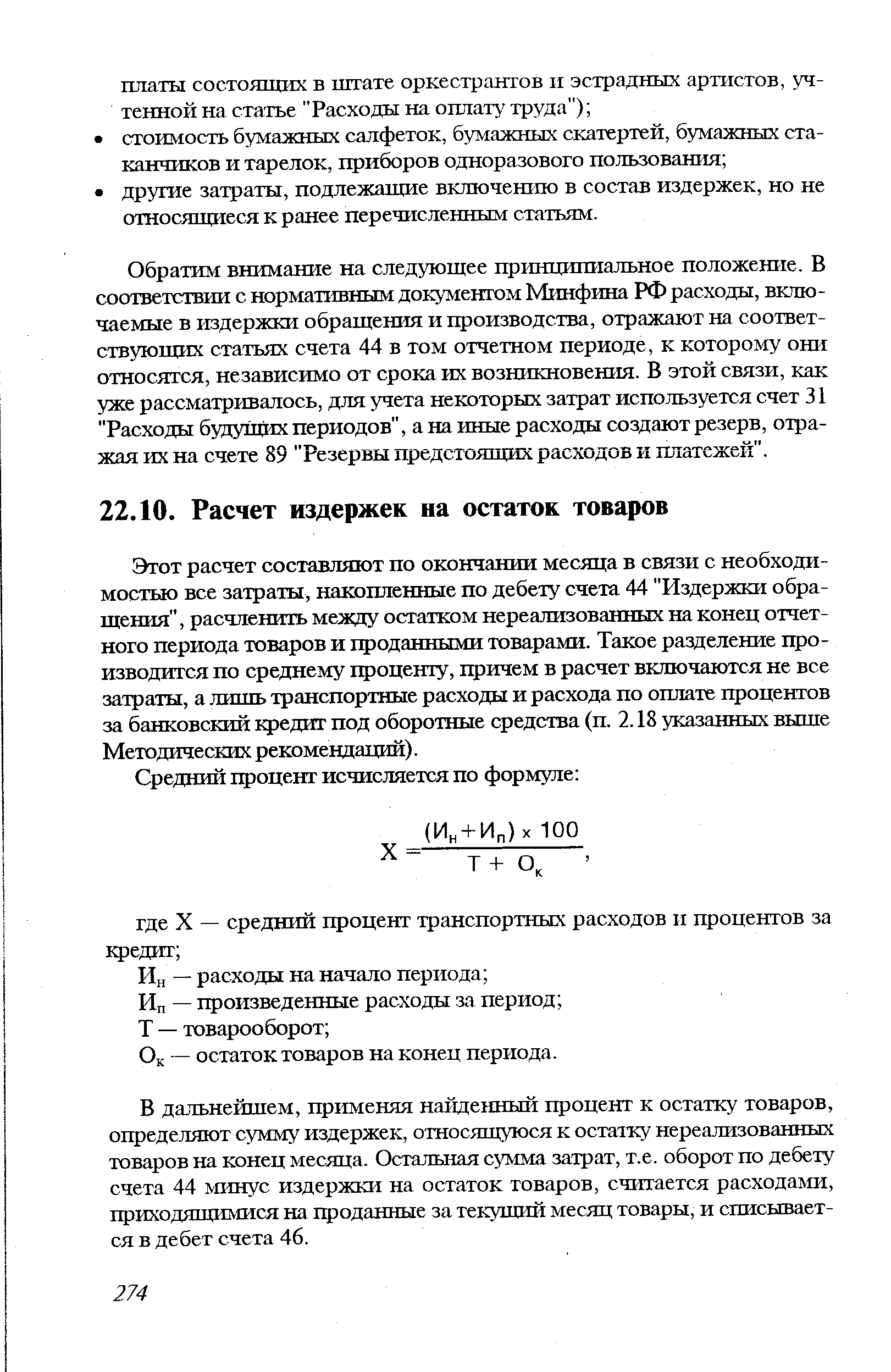

Этот расчет составляют по окончании месяца в связи с необходимостью все затраты, накопленные по дебету счета 44 Издержки обращения , расчленить между остатком нереализованных на конец отчетного периода товаров и проданными товарами. Такое разделение производится по среднему проценту, причем в расчет включаются не все затраты, а лишь транспортные расходы и расхода по оплате процентов за банковский кредит под оборотные средства (п. 2.18 указанных выше Методических рекомендаций). [c.274]Ок — остаток товаров на конец периода. [c.274]

В дальнейшем, применяя найденный процент к остатку товаров, определяют сумму издержек, относящуюся к остатку нереализованных товаров на конец месяца. Остальная сумма затрат, т.е. оборот по дебету счета 44 минус издержки на остаток товаров, считается расходами, приходящимися на проданные за текущий месяц товары, и списывается в дебет счета 46. [c.274]

Следует подчеркнуть, что эти издержки в торговле, снабжении и иной посреднической деятельности должны включаться в балансовую строку 214, а в организациях общественного питания — по строке Готовая продукция и товары для перепродажи . Такая методика предусмотрена Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности, утвержденной приказом Минфина РФ от 12.11.96 г. Л6 97 (п. 2.9). [c.275]

Для организаций торговли районов Крайнего Севера и организаций, осуществляющих завоз товаров в такие районы, сохранен порядок исчисления издержек на остаток товаров только по сумме транспортных расходов (письмо Минфина РФ от 7.10.94 г. 137). [c.275]

Подчеркнем, что при этих расчетах в организациях общественного питания в остатки включают запасы сырья, товаров, полуфабрикатов и готовой продукции, находящиеся во всех подразделениях организации (п. 2.19. Методических рекомендаций Роскомторга). [c.275]

Обратим внимание на особенность расчета издержек на остаток товаров в предприятиях оптовой торговли. В них сумму товаров, реализованных в отчетном месяце , определяют по кредиту счета 41 Товары . Использовать для показателя размера проданных товаров выручку, учитываемую по кредиту счета 46, нельзя. В случае применения кредитового оборота по счету 46 расчет был бы составлен в несопоставимых ценах в связи с тем, что учет товаров на складе ведут по покупным, а реализацию — по продажным ценам. [c.275]

При осуществлении продажи товаров по договорам комиссии продукция, переданная на реализацию, участвовать в расчете среднего процента не должна, несмотря на то, что она отражается по кредиту счета 41 в корреспонденции с дебетом счета 45. Это обусловлено тем, что товары, переданные комиссионеру, на основании ст. 990 ГК РФ не могут считаться реализованными, так как право собственности на них остается у комитента. Данное право переходит к покупателю при передаче ему товара комиссионером. Следовательно, комитент должен учитывать товары, переданные комиссионеру, при определении суммы товаров, реализованных в отчетном месяце , по мере получения уведомлений об отгрузке их покупателю. [c.275]

Вернуться к основной статье