ПОИСК

Это наилучшее средство для поиска информации на сайте

Аудит основных средств

из "Аудит "

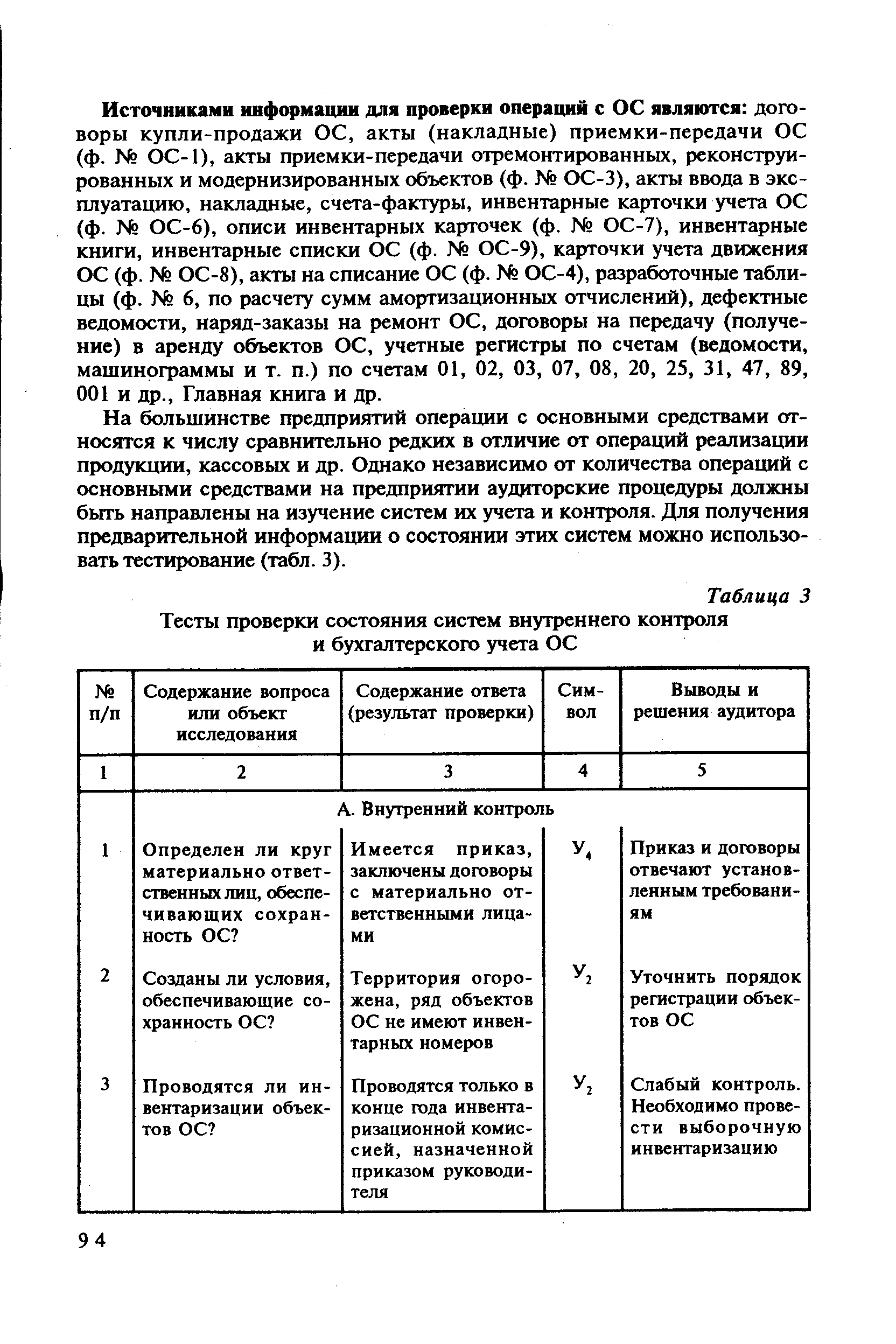

На большинстве предприятий операции с основными средствами относятся к числу сравнительно редких в отличие от операций реализации продукции, кассовых и др. Однако независимо от количества операций с основными средствами на предприятии аудиторские процедуры должны быть направлены на изучение систем их учета и контроля. Для получения предварительной информации о состоянии этих систем можно использовать тестирование (табл. 3). [c.94]Примечание. У, — низкий уровень У2 — ниже среднего У3 — средний У4 — высокий. Эти символы будут использованы ниже в таблицах данного учебного пособия. [c.96]

По результатам тестирования устанавливается фактическое отношение администрации к организации учета и обеспечению сохранности и эффективной эксплуатации основных средств на предприятии. Соответственно аудитор намечает для себя объекты повышенного внимания при планировании контрольных процедур, последовательность этапов проведения проверки, конкретные источники получения данных, уточняет аудиторский риск. С целью упорядочения действий аудиторов (особенно в составе бригады) целесообразно разрабатывать специальную программу проверки (табл. 4). [c.96]

Наряду с этим изучаются инвентаризационные описи объектов основных средств, ведомости с результатами их переоценки, инвентарные карточки. Проверяя правильность отнесения отдельных объектов к основным средствам, аудитор должен исходить из экономического содержания, срока полезного использования и стоимости средств. Так, аудитору следует помнить, что основные средства — это часть имущества, используемая для производства продукции (работ, услуг), непроизводственных нужд либо для управления предприятием в течение периода, превышающего 12 месяцев. Предметы, используемые менее 12 месяцев, независимо от их стоимости, а также предметы, стоимость которых на дату приобретения составляет не более 100-кратного размера минимальной месячной оплаты труда за единицу, независимо от срока службы, относятся к средствам в обороте. Срок полезного использования объекта основных средств представляет собой период, в течение которого использование объекта призвано приносить предприятию доход или служить для выполнения целей его деятельности. [c.98]

Проверка условий хранения и эксплуатации объектов основных средств, обеспечения их сохранности предполагает получение сведений о том, за кем закреплены отдельные объекты, как организована их охрана и использование. Для этого полезен осмотр складов, производственных помещений, опрос сотрудников предприятия. [c.98]

Путем изучения учетных данных аудитор устанавливает наличие объектов основных средств по отдельным классификационным группам (производственные и непроизводственные, собственные и арендуемые) и местам размещения (подразделениям и материально ответственным лицам). Выясняя правильность организации аналитического учета основных средств, следует обращать внимание на наличие инвентарных номеров, технической документации, сроки поступления и оприходования объектов. Состояние учета основных средств в местах их нахождения (на складе, в эксплуатации, в ремонте, на консервации) анализируется по данным инвентарных карточек и их описей. Эти данные сопоставляются с записями по счету 01 Основные средства в соответствующих учетных регистрах. При расхождении данных аналитического и синтетического учета определяются их причины, виновные лица и экономические последствия. [c.98]

Важным этапом проверки является изучение своевременности проведения, полноты и правильности отражения результатов инвентаризации основных средств в учете (по данным инвентаризационных описей, сличительных ведомостей, решениям руководителя по итогам инвентаризации, бухгалтерским справкам). При необходимости возможно проведение контрольной выборочной инвентаризации отдельных объектов основных средств (арендуемых, находящихся в запасе). Полнота и своевременность оприходования объектов основных средств устанавливается по первичным документам (счетам-фактурам, накладным, актам приемки-передачи, инвентарным карточкам и т. д.) и записям в учетных регистрах по счетам 01, 08, 60, 88 и др. [c.99]

Основные средства могут поступать на предприятие различными способами путем приобретения (сооружения) объектов за плату или в обмен на другое имущество, получения в счет вклада в уставный капитал, безвозмездно или путем взятия в аренду (лизинг). [c.99]

Поступление объектов основных средств должно быть проверено с точки зрения законности, целесообразности и правильности отражения в учете по каждой операции. Правомерность возмещения уплаченного поставщикам НДС по оприходованным основным средствам наступает у предприятия при условии его выделения отдельной строкой во всех рас-четно-платежных документах. В отдельных случаях НДС относится на уменьшение фондов предприятия и из бюджета не возмещается (например, при приобретении служебных легковых автомобилей и микроавтобусов). Если предприятие строит (сооружает) объект основных средств подрядным или хозяйственным способом, то при вводе объекта в эксплуатацию на сумму фактических затрат начисляется НДС, подлежащий перечислению в бюджет (прил. 8). [c.99]

Аудитору следует обратить внимание на правильность оценки (и переоценки) приобретенных основных средств, полученных безвозмездно и в виде вклада в уставный капитал. Поступившие за плату объекты оцениваются по первоначальной стоимости, складывающейся из фактических затрат на оплату счетов поставщика и услуг посредников, на строительство, доставку, монтаж, уплату невозмещаемых налогов и др. Объекты, поступившие в счет вклада в уставный капитал, принимаются на учет в денежной оценке, согласованной учредителями, полученные безвозмездно — по рыночной стоимости на дату оприходования. Объекты, приобретенные в обмен на другое имущество, оцениваются по стоимости обмениваемого имущества по балансу. [c.99]

Проверка правильности оценки и переоценки основных средств в зависимости от их количества может быть осуществлена сплошным порядком или выборочно. Для этого путем прослеживания первичных документов и арифметических расчетов выясняется действительная первоначальная (восстановительная) стоимость объектов на определенную дату и сравнивается с учетной. [c.99]

Результаты переоценки объектов основных средств должны подтверждаться соответствующими расчетами, документами о рыночных ценах, сложившихся по этим объектам на дату переоценки. [c.100]

Далее устанавливается достоверность начисления амортизационных отчислений по объектам основных средств. Аудитор должен учитывать, что начиная с 01.01.98 г. по вновь введенным объектам предприятия могут применять один из следующих способов начисления амортизации линейный уменьшающегося остатка списания стоимости объекта по сумме чисел срока его полезного использования списания стоимости объекта пропорционально объему продукции (работ). [c.100]

При определении срока амортизации объектов основных средств предприятие должно исходить из срока их полезного использования, который устанавливается на основании технических условий эксплуатации, централизованного порядка, а при их отсутствии — на основании ожидаемого физического износа или других ограничений (например, исходя из срока по договору аренды). Но поскольку постановление Совета Министров СССР от 22.10.90 г. 1072 О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР действует, то исходя именно из этих норм исчисляется износ. Кроме того, п. 2 Положения о составе затрат подтверждает, что под установленными нормами амортизационных отчислений следует понимать суммы износа, исчисленные линейным способом. Амортизация не начисляется по объектам, полученным безвозмездно, по жилищному фонду и объектам внешнего благоустройства, по книжным изданиям, по земельным участкам и объектам природопользования. Начисление амортизации приостанавливается в период проведения работ по восстановлению объекта (в форме ремонта, модернизации и реконструкции) продолжительностью более 12 месяцев или при консервации объекта на срок более 3 месяцев. [c.100]

Под амортизируемой стоимостью объекта понимается его первоначальная (восстановительная) стоимость. Если объект основных средств приобретен с частичной оплатой за счет бюджетных, то амортизируемой стоимостью для предприятия является самостоятельно оплаченная часть. По объектам, принятым на учет до 01.01.98 г., сохраняется ранее установленный порядок начисления амортизации. В любом случае начисление амортизации прекращается при полном погашении первоначальной (восстановительной) стоимости объекта (100 % начисленного износа). [c.100]

Путем арифметического пересчета сумм амортизационных отчислений по отдельным объектам и сопоставления полученных результатов с данными разработочных таблиц расчета амортизации (ведомостей и др.), анализа указанной в учетных регистрах корреспонденции счетов аудитор выясняет правильность применения методики расчета и норм амортизации, определения величины амортизируемой стоимости объектов, отнесения исчисленных сумм амортизации на соответствующие счета учета затрат и др. (прил. 9). [c.100]

Следующим этапом контроля является проверка правильности учета затрат на ремонт основных средств. Аудитор должен установить наличие планов и смет на ремонты, актов сдачи-приемки выполненных работ, договоров подряда, актов технического осмотра зданий и сооружений правильность и своевременность составления этих документов правильность формирования затрат по статьям затрат, соблюдение норм расхода материалов, расценок по оплате труда ремонтных рабочих. Целесообразность и законность операций по ремонту определяется на основе проверки первичных документов дефектных ведомостей, лимитно-заборных карт, требований на отпуск материалов, нарядов на сдельные работы и др. При необходимости аудитор может выборочно провести контрольные замеры объемов выполненных ремонтных работ по отдельным объектам, в том числе с привлечением эксперта. [c.101]

Конкретный вариант учета затрат на ремонт основных средств должен быть зафиксирован в учетной политике предприятия. Аудитору следует убедиться в его фактическом соблюдении, а также в том, что затраты на ремонт основных средств производственного назначения отнесены на себестоимость, а непроизводственного — за счет чистой прибыли или фондов предприятия. Важно также проанализировать достоверность показателей проектно-сметной документации на проведение ремонта и актов сдачи-приемки выполненных работ, чтобы выяснить не производится ли под видом ремонта новое строительство и реконструкция объектов основных средств, затраты по которым должны относиться на капитальные вложения (и соответственно увеличивать учетную стоимость этих объектов). [c.101]

Вернуться к основной статье