ПОИСК

Это наилучшее средство для поиска информации на сайте

Понятия структуры и цены капитала, предприятия, бизнеса

из "Управление инвестициями Том 1 "

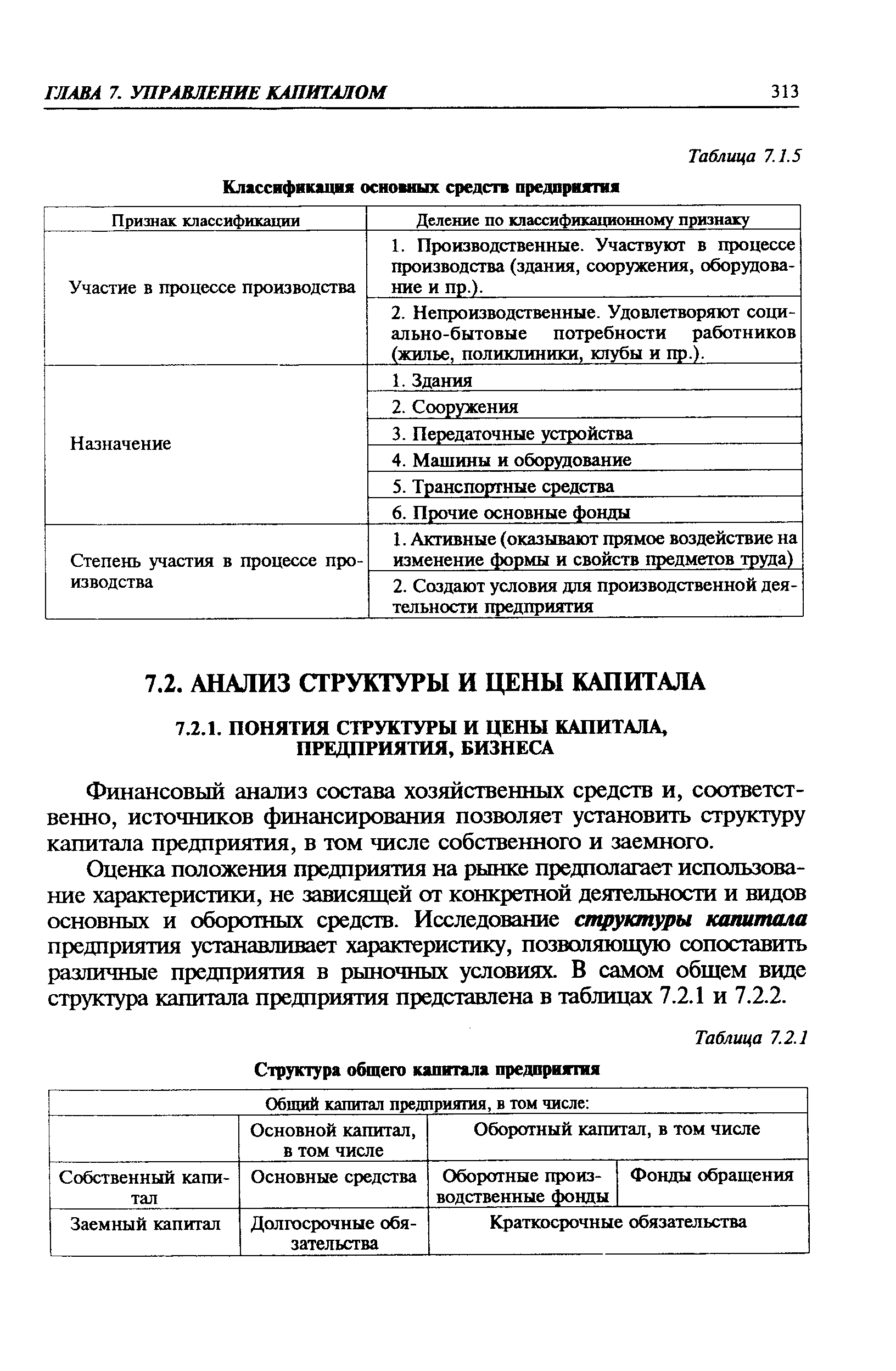

Финансовый анализ состава хозяйственных средств и, соответственно, источников финансирования позволяет установить структуру капитала предприятия, в том числе собственного и заемного. [c.313]Оценка положения предприятия на рынке предполагает использование характеристики, не зависящей от конкретной деятельности и видов основных и оборотных средств. Исследование структуры капитала предприятия устанавливает характеристику, позволяющую сопоставить различные предприятия в рыночных условиях. В самом общем виде структура капитала предприятия представлена в таблицах 7.2.1 и 7.2.2. [c.313]

Капитал предприятия представляет сложный структурированный объект. Не существует единой теории управления капиталом предприятия, базирующемся на оптимизации его структуры. Для конкретного предприятия возможно построение упрощенных моделей. Управление капиталом предприятия напрямую связано с определением его цены. [c.314]

Ценой капитала называется общая сумма средств, которые нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему. Определение цены капитала не сводится только к исчислению процентов, которые нужно уплатить владельцам финансовых ресурсов, оно также характеризует ту норму рентабельности, которую должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость. [c.314]

Цену (стоимость) капитала можно определить и как норму прибыли на капитал в сопоставимых временных рамках. Цена капитала предприятия характеризует стоимость используемых ресурсов и ценность предприятия на рынке инвестиций, продукции, капитала (чем меньше цена капитала, тем привлекательней предприятие). [c.314]

Структура капитала определяется соотношениями между собственными и заемными средствами и их структурой, условно постоянными и переменными затратами на производство единицы продукции. [c.315]

Структура капитала оценивается по его источникам. Можно выделить три основных источника капитала заемные средства, собственный капитал, отложенная прибыль (фонды собственных средств и нераспределенная прибыль). [c.315]

Для акционерного общества цена акционерного капитала определяется соотношением обыкновенных и привилегированных акций. [c.315]

Нераспределенная прибыль используется для инвестиций в развитие предприятия с целью получить в будущем доходы. Это связано со снижением дивидендов и риском. Выплата дополнительных дивидендов из нераспределенной прибыли для акционера означает, во-первых, реальный доход, а во-вторых, возможность либо приобрести дополнительные акции этого же предприятия, либо вложить их в иные финансовые инвестиции, что может привести к росту его совокупного дохода в большей степени, чем если он не получит эту выплату. С другой стороны, выплаченные дивиденды для предприятия означают отчуждаемые финансовые ресурсы, которые могли бы принести добавочную прибыль и, в конечном итоге, способствовать росту доходов каждого акционера. Вопросы оптимизации дивидендных выплат (дивидендной политики предприятия) и реинвестиции нераспределенной прибыли (политика развития производства) рассмотрены в п. 7.3.2 настоящей главы. [c.316]

Чистая прибыль с точки зрения теории капитала представляет собой плату за капитал, которая делится между акционерами, кредиторами и фондами. Чистая прибыль представляет собой часть дохода в абсолютном (денежном) выражении, соответствующую общей сумме средств, которые нужно уплатить за использование определенного объема финансовых ресурсов. [c.317]

Вернуться к основной статье