ПОИСК

Это наилучшее средство для поиска информации на сайте

Бухгалтерские счета и двойная запись

из "Бухгалтерский учет "

Счета бухгалтерского учета. Каждая хозяйственная операция, как известно, оформляется соответствующим документом. В хозяйстве совершается множество операций, что ведет к составлению большого числа первичных оправдательных документов. Непосредственно по первичным документам так же, как и по балансу, невозможно осуществлять текущий учет и контроль за движением средств, изменением процессов и видеть ход развития всего хозяйства. Для отражения, контроля, обобщения хозяйственных средств и процессов, а также результатов хозяйственной деятельности необходимо отдельные операции, показанные в первичных документах, группировать в определенной последовательности. Такая группировка текущих хозяйственных операций производится с помощью системы счетов бухгалтерского учета. Счет представляет собой способ регистрации, группировки и отражения состояния и изменений каждого однородного объекта бухгалтерского учета. [c.30]Система счетов бухгалтерского учета служит для текущего отражения и контроля всех хозяйственных средств, их источников, хозяйственных процессов и их результатов в ходе выполнения плана. Так, в снабженческих организациях для отражения различных видов средств открываются счета Основных средств (фондов), Товаров, Малоценных и быстроизнашивающихся предметов, Сырья и материалов, Расчетного счета, Кассы, Прочих счетов в банках, Товаров отгруженных, выполненных работ и услуг и др. Источники средств в этих организациях учитываются на счетах Уставного фонда, Специального ссудного счета по товарообороту, Краткосрочных ссуд банка, Расчетов с рабочими и служащими, Расчетов по социальному страхованию, Расчетов с разными кредиторами, Фондов экономического стимулирования и специального назначения, Амортизационного фонда и др. [c.30]

Хозяйственные процессы в снабженческо-сбытовых органах отражаются на счетах Реализации, Внутрисистемного отпуска товаров, работ и услуг, Издержек обращения, Вспомогательных производств, Непромышленных производств и хозяйств и др. Окончательные финансовые результаты хозяйственной деятельности отражаются на счете Прибылей и убытков. [c.31]

Каждая операция, зафиксированная в первичном документе, записывается еще раз в соответствующих счетах. Хозяйственные операции показываются на счетах в единой денежной оценке, позволяющей обобщать разнородные средства, источники и процессы. [c.31]

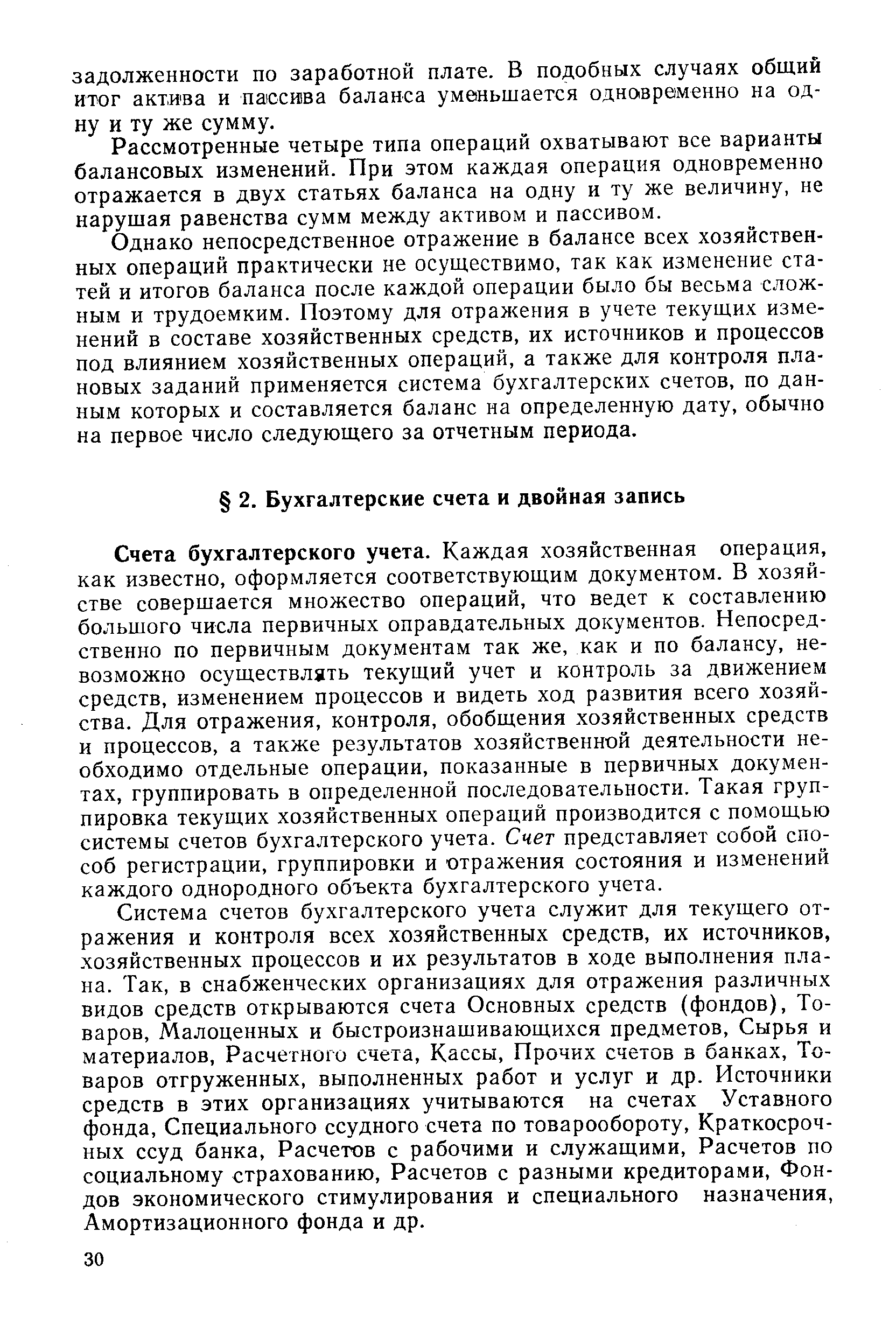

Строение бухгалтерских счетов. Схематически счета представляют собой двустороннюю таблицу, левая сторона которой именуется дебетом, а правая — кредитом. Бухгалтерский счет может быть изображен таким образом (схема 2). [c.31]

Стороны счета по значению противоположны. Если в дебете записывается увеличение объекта, то в кредите показывается его уменьшение, или наоборот. Тем самым достигается возможность группировки хозяйственных операций на счетах не только в разрезе отдельных объектов, но и по характеру влияния этих операций на объект учета — увеличение или уменьшение. [c.31]

Итоги записей по дебету и кредиту за отчетный период (месяц) носят название оборотов, а разность между оборотами дебета и кредита называется остатком или сальдо. Значение записей по дебету и кредиту счетов различно. Оно определяется экономическим содержанием того объекта, для отражения и контроля которого предназначен данный счет. [c.31]

Счета хозяйственных средств (активные). На счетах, отражающих отдельные виды хозяйственных средств, первоначальный остаток этих средств и их увеличение записываются в дебет, а уменьшение — в кредит. Конечные остатки по этим счетам могут быть только дебетовыми, так как дебет всегда будет больше кредита иными словами, израсходовать средств больше, чем их имеется в наличии, нельзя. При открытии таких счетов остатки их берутся из актива баланса. Счета, отражающие состояние и движение экономически однородных видов хозяйственных средств, называются активными (схема 3). [c.31]

Примером активного счета в организациях снабжения может служить счет Товаров. В дебет этого счета записывается приход, а в кредит — расход продукции и товаров. Дебетовый остаток по счету Товаров отражает запас продукции и товаров на складах на данный момент. [c.32]

Счета источников хозяйственных средств (пассивные). На,счетах, отражающих отдельные источники хозяйственных средств, первоначальный остаток и увеличение источника записываются в кредит, а уменьшение — в дебет. [c.32]

Разность между кредитовым и дебетовым оборотом будет составлять кредитовый остаток, показывающий состояние источника хозяйственных средств на определенный момент. Пассивный счет может иметь только кредитовый остаток. При открытии таких счетов остатки их берутся из пассива баланса. Счета, отражающие состояние и изменения однородных источников хозяйственных средств, называются пассивными (схема 4). [c.32]

Примером пассивного счета может служить счет Уставного фонда. В кредит этого счета записывается увеличение уставного фонда, а в дебет — уменьшение. Кредитовый остаток но счету Уставного фонда означает размер основного источника собственных средств на данный момент. [c.33]

Счета активно-пассивные. На активно-пассивных счетах отражаются расчеты с разными организациями, предприятиями и лицами. Эти счета могут одновременно иметь как дебетовый, так и кредитовый остаток. Активно-пассивными являются счета Расчетов с разными дебиторами и кредиторами, Расчетов с покупателями и заказчиками и некоторые другие. По счету Расчетов с разными дебиторами и кредиторами, например, сальдо показывается в балансе развернуто, т. е. дебетовое сальдо по расчетам с дебиторами отражается в активе, одновременно кредитовое сальдо по расчетам с кредиторами — в пассиве баланса (схема 5). [c.33]

Двойная запись в бухгалтерских счетах. Все счета — активные, пассивные и активно-пассивные — составляют систему счетов, в которой каждая хозяйственная операция отражается записью в двух взаимосвязанных счетах одновременно. Так, например, начислены профсоюзу отчисления на социальное страхование рабочих и служащих снабженческой организации 2450 руб. Такая операция вызывает, с одной стороны, увеличение издержек обращения (по активу), а с другой — увеличение задолженности профсоюзу по отчислениям на социальное страхование (по пассиву). Поскольку счет Издержек обращения является активным, увеличение затрат надо отразить по дебету этого счета. Увеличение задолженности профсоюзной организации по отчислениям на социальное страхование нужно записать по кредиту счета Расчетов по социальному страхованию, так как этот счет является пассивным, а увеличение в пассивном счете отражается по кредиту. Следовательно, в данном случае, когда одновременно произошло увеличение расходов и увеличение источников, надо сделать на счетах бухгалтерского учета следующие записи (схема 6). [c.34]

Таким образом, операция, связанная с начислением отчислений на социальное страхование, отражена на счетах с помощью двойной записи, т. е. записи в дебет одного счета и в кредит другого счета на одну и ту же сумму. [c.34]

Двойная запись в системе счетов — это способ непрерывного и взаимосвязанного отражения хозяйственных операций, позволяющий группировать их на бухгалтерских счетах по качественно однородным признакам. Двойная запись на счетах не только является способом отражения хозяйственных операций, но и служит целям проверки правильности самих бухгалтерских записей, в основу которых положено арифметическое равенство двух взаимосвязанных между собой величин. Наличие двойной записи на бухгалтерских счетах обусловлено прежде всего двойственным характером самих хозяйственных операций. В процессе совершения этих операций происходит увеличение одних средств и одновременное равновеликое уменьшение других. Это же характеризует изменение источников средств, хозяйственных процессов и их результатов. [c.34]

Такая запись, когда один счет дебетуется (счет Кассы) и один кредитуется (счет Расчетного счета), называется простой. В данном случае произошло изменение лишь двух видов средств. Однако в хозяйстве могут быть и более сложные операции, когда происходит одновременное изменение не двух, а трех, четырех и более видов средств или источников. Такие операции могут оформляться несколькими простыми или одной сложной записью. [c.35]

В этом случае можно сделать две простые или одну сложную запись. [c.35]

Записи, при которых два или несколько счетов дебетуются и один кредитуется или наоборот, называются сложными. При этом следует иметь в виду, что сложная запись и соответственно несколько простых (взамен одной сложной) не изменяют корреспонденции счетов, не нарушают характера отражения соответствующих сумм на счетах. [c.35]

Вернуться к основной статье