ПОИСК

Это наилучшее средство для поиска информации на сайте

Влияние хозяйственных операций на баланс

из "Теория бухгалтерского учета "

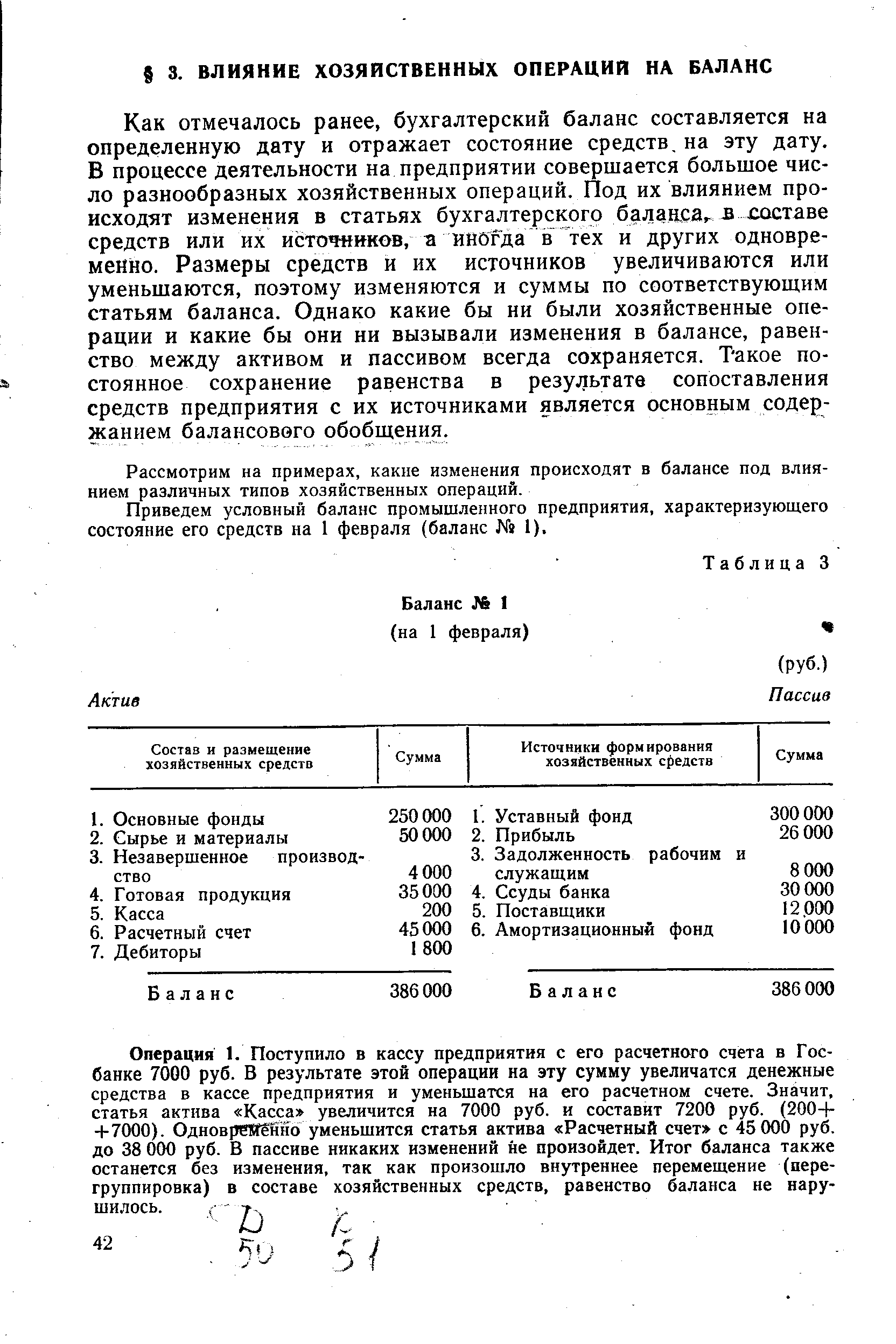

Как отмечалось ранее, бухгалтерский баланс составляется на определенную дату и отражает состояние средств, на эту дату. В процессе деятельности на предприятии совершается большое число разнообразных хозяйственных операций. Под их влиянием происходят изменения в статьях бухгалтерского баланса,, в составе средств или их источников, а иногда в тех и других одновременно. Размеры средств и их источников увеличиваются или уменьшаются, поэтому изменяются и суммы по соответствующим статьям баланса. Однако какие бы ни были хозяйственные операции и какие бы они ни вызывали изменения в балансе, равенство между активом и пассивом всегда сохраняется. Такое постоянное сохранение равенства в результате сопоставления средств предприятия с их источниками является основным содержанием балансового обобщения. [c.42]Рассмотрим на примерах, какие изменения происходят в балансе под влиянием различных типов хозяйственных операций. [c.42]

Приведем условный баланс промышленного предприятия, характеризующего состояние его средств на 1 февраля (баланс 1). [c.42]

Баланс после первой операции будет таким. [c.43]

После третьей операции баланс выглядит следующим образом. [c.44]

Операция 4. Выплачена из кассы предприятия заработная плата рабочим и служащим на общую сумму 6800 руб. В результате этой операции остаток денег в кассе уменьшится и составит 400 руб. (7200 — 6800), статья Касса в активе уменьшится на 6800 руб. Одновременно на сумму выплаченной заработной платы уменьшится задолженность предприятия рабочим и служащим по заработной плате. Остаток по статье пассива Задолженность рабочим и служащим составит 1200 руб. (8000 — 6800). После этой операции итог баланса также не остается неизменным, оя уменьшается на сумму выплаченной заработной платы. Равенство же баланса и здесь сохраняется, так как и актив, и пассив баланса уменьшатся на одну и ту же сумму. [c.44]

После четвертой операции баланс примет следующий вид. [c.44]

Любая хозяйственная операция вызывает в балансе какой-нибудь из указанных четырех типов изменений. [c.45]

Таким образам, каждая хозяйственная операция оказывает влияние на бухгалтерский баланс только в одном из названных четырех направлений и затрагивает не менее двух статей балан-.са. Это обусловлено особенностью кругооборота хозяйственных средств, в процессе которого происходят изменения в, средствах хозяйства или их источниках, либо одновременно в средствах и источниках. [c.45]

К каким бы изменениям в балансе ни приводила хозяйственная операция, равенство итогов актива и пассива баланса сохраняется. Эта особенность баланса обусловливается принятым способом отражения хозяйственных операций. [c.46]

Вернуться к основной статье