ПОИСК

Это наилучшее средство для поиска информации на сайте

Учет расходов на содержание и ремонт основных средств

из "Бухгалтерский учет и налогообложение основных средств "

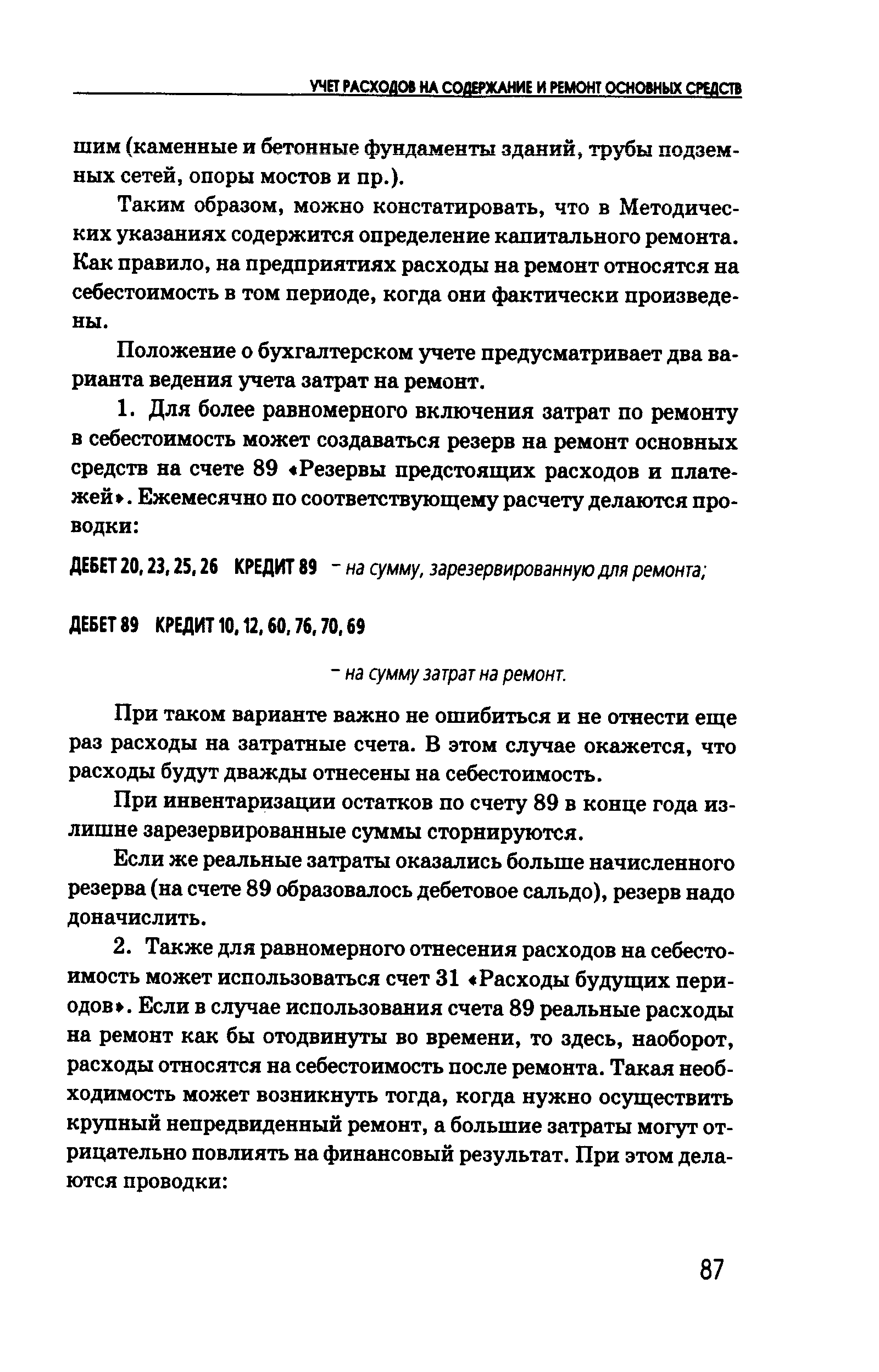

Таким образом, можно констатировать, что в Методических указаниях содержится определение капитального ремонта. Как правило, на предприятиях расходы на ремонт относятся на себестоимость в том периоде, когда они фактически произведены. [c.87]Положение о бухгалтерском учете предусматривает два варианта ведения учета затрат на ремонт. [c.87]

При таком варианте важно не ошибиться и не отнести еще раз расходы на затратные счета. В этом случае окажется, что расходы будут дважды отнесены на себестоимость. [c.87]

При инвентаризации остатков по счету 89 в конце года излишне зарезервированные суммы сторнируются. [c.87]

Если же реальные затраты оказались больше начисленного резерва (на счете 89 образовалось дебетовое сальдо), резерв надо доначислить. [c.87]

Порядок ведения учета ремонтных затрат должен быть отражен в приказе об учетной политике предприятия. На затраты по ремонту НДС не начисляется, так как они являются частью издержек производства. [c.88]

Если в документации подобные данные отсутствуют, то рекомендуем устанавливать нормы расхода внутренними распорядительными документами на основании испытаний, пробных эксплуатации и др. [c.88]

Затраты на содержание законсервированных производственных мощностей (кроме затрат, возмещаемых за счет ведомственных источников) включаются в состав внереализационных расходов в соответствии с пунктом 15 Положения о составе затрат. [c.88]

В соответствии с Временными указаниями о порядке проведения документальных проверок юридических лиц, утвержденными письмом Госналогслужбы России от 28 августа 1992 г. ИЛ-6-01/284, включение затрат на содержание законсервированных объектов в состав внереализационных расходов, уменьшающих налогооблагаемую прибыль, признается правомочным только при наличии сметы по предприятию на эти цели. [c.88]

По материальным ресурсам, использованным на содержание данных объектов, НДС не возмещается, а относится на те источники, которые используются на покрытие основных расходов, то есть на счет 80. Это же касается и НДС, уплаченного подрядчикам, выполняющим работы (услуги) по содержанию законсервированных основных средств. [c.89]

Вернуться к основной статье