ПОИСК

Это наилучшее средство для поиска информации на сайте

Отчеты и модели

из "Бухучёт и финансовый анализ "

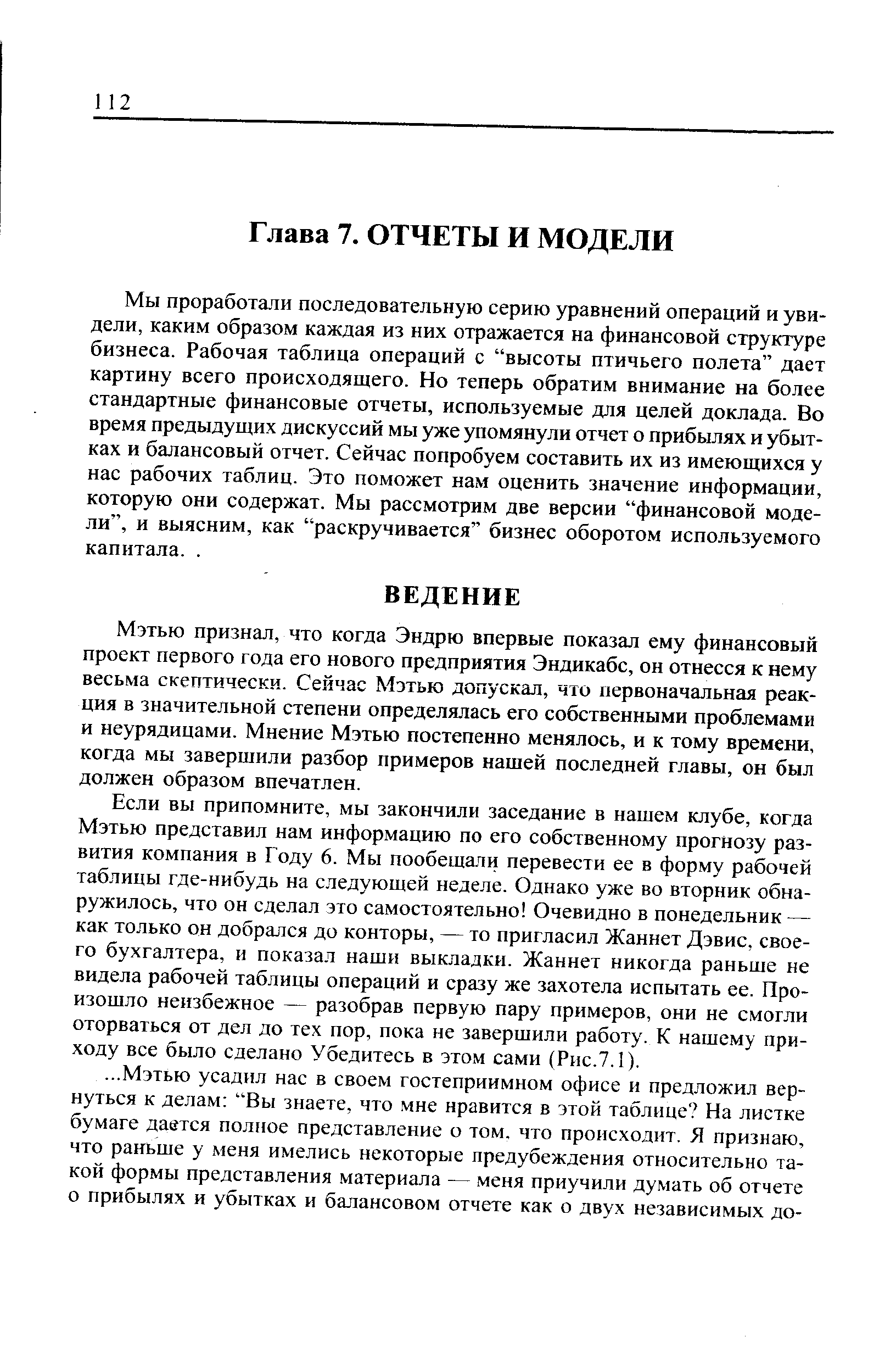

Мы проработали последовательную серию уравнений операций и увидели, каким образом каждая из них отражается на финансовой структуре бизнеса. Рабочая таблица операций с высоты птичьего полета дает картину всего происходящего. Но теперь обратим внимание на более стандартные финансовые отчеты, используемые для целей доклада. Во время предыдущих дискуссий мы уже упомянули отчет о прибылях и убытках и балансовый отчет. Сейчас попробуем составить их из имеющихся у нас рабочих таблиц. Это поможет нам оценить значение информации, которую они содержат. Мы рассмотрим две версии финансовой модели , и выясним, как раскручивается бизнес оборотом используемого капитала.. [c.112]Если вы припомните, мы закончили заседание в нашем клубе, когда Мэтью представил нам информацию по его собственному прогнозу развития компания в Году 6. Мы пообещали перевести ее в форму рабочей таблицы где-нибудь на следующей неделе. Однако уже во вторник обнаружилось, что он сделал это самостоятельно Очевидно в понедельник — как только он добрался до конторы, — то пригласил Жаннет Дэвис, своего бухгалтера, и показал наши выкладки. Жаннет никогда раньше не видела рабочей таблицы операций и сразу же захотела испытать ее. Произошло неизбежное — разобрав первую пару примеров, они не смогли оторваться от дел до тех пор, пока не завершили работу. К нашему приходу все было сделано Убедитесь в этом сами (Рис.7.1). [c.112]

На данной ступени анализа все начальные остатки находились на своих местах. Следовательно, первое, что мы должны были сделать — записать оплату налога Года 5 и дивиденды — в строку 6. Для этого нужно было записать суммы — 61000 фунтов и — 60000 фунтов в соответствующей графе обязательств, чтобы свести перенесенные остатки к нулю, а затем вычесть названные величины из денежных средств. [c.116]

Статья 1 относилась к кредитным закупкам расходных материалов и сырья. Сие означало, что оба вида запасов должны были увеличиться (аналогично увеличивалась статья Кредиторы). Статья 2 была сложней, так как она показывала нам предполагаемые остатки двух типов запасов на конец года, а не действительно использованные их объемы. Последние требовалось рассчитать самостоятельно, что не так трудно при наличии трех их четырех цифр по каждой группе. Предназначенные для использования расходные материалы составляют 20000+40000=60000 фунтов причем известно, что окончательные запасы выражаются величиной 25000 фунтов. Поэтому вычитанием 25000 из 60000 получаем использованное количество расходных материалов 60000-25000=35000 фунтов. Подобным же образом использованное количество сырья составит 55000+750000-65000=740000 фунтов. Обе суммы вычитаются из соответствующих граф и переносятся в незавершенное производство — графу, в которой мы собираем все издержки производства. Нам известны остальные расходы производства и способом их оплаты. Зарплата производственных и вспомогательных рабочих будет вычитаться из денежных средств, а расходы на управление, электроэнергию, коммунальные налоги и страхование увеличат размер статьи Кредиторы. Амортизационные отчисления, разумеется, будут вычтены из графы Амортизация. [c.116]

Все позиции Статьи 3 уже встречались нам в предыдущих примерах. Эти позиции записаны в графе Прибылей и убытков — некоторые из них сбалансированы записями в колонках Дебиторов и Кредиторов, другие — записями в графе Денежные средства, а одна позиция — в графе Амортизация. Статья 4 дала нам ключ к разгадке планов развития фирмы Мэтью— он собирается закупить в кредит основных активов на 190000 фунтов. Проверочный баланс в строке в достаточно прост. [c.116]

Резервы на налогообложение и дивиденды составили по 80000 фунтов они должны были быть перенесены из Прибылей и убытков в соответствующие им графы, а Нераспределенная прибыль 318000-80000--80000=158000 фунтов переведена в Резервы. Теперь мы могли подсчитать итоги по всем графам и сверить суммы активов и обязательств. Если у вас получились те же цифры, что у Мэтью и Жаннет (Рис.7.1), вам не о чем беспокоиться. [c.117]

Мы собирались начать с иллюстрации того, как отчет о прибылях и убытках и балансовый отчет могут быть составлены по рабочей таблице операций, взяв в качестве примера рабочую таблицу Эндикабса для Года 1. Она воспроизведена на Рис. 5.3. но чтобы вам не утруждать себя перелистыванием страниц, взгляните на Рис. 7. 2, где эта таблица приведена вновь. [c.117]

Эндрю взглянул на таблицу и пробежал карандашом вниз по графе Прибыли и убытки. Я вижу, что данная графа представляет отчет о прибылях и убытках, — сказал он. А итоговая строка внизу — конечный балансовый отчет. Это достаточно просто . [c.118]

Мы расчертили бланк отчета с тем, чтобы Эндрю сам смог заполнить его цифрами Эндикабса. Сделайте это и вы (Упражнение 7.1), проверив полученные результаты по Рис.7.3. [c.119]

Далее мы перечислили элементы из графы Прибыли и убытки, начиная с доходов с продаж, а затем вычли компоненты расходов в соответствующих группах. Это позволило нам зафиксировать различные уровни прибыли. [c.119]

Мы объяснили ему, что каждый уровень может рассказать свою собственную историю. Обычно первой группой расходов, которая вычитается из доходов с продаж, является себестоимость продукции. [c.119]

Прибыль данного уровня — суть полученная валовая прибыль (до вычета операционных издержек), т.е., понимая буквально, разность стоимости произведенных, либо проданных, товаров и цены их продаж. Такое определение относится к торговым или производственным предприятиям (типа фирм Рэя и Мэтью), но не имеет отношения к Эндикабсу. Поэтому-то мы и не могли показать описанный уровень прибыли применительно к Эндикабсу (в Упражнении 7.2). [c.120]

Затем нам надо вычесть непроизводственные расходы, такие как финансовые расходы и проценты. Они не включаются в прочие расходы, потому что с точки зрения бизнеса как такового не имеют ничего общего с основной деятельностью компании. Эти расходы связаны с чисто финансовой структурой бизнеса — пропорцией рискованных инвестиций и заемного капитала. Указанные расходы обусловлены непроизводственными решениями владельцев относительно способа делать деньги , а не действительным использованием денежных средств. [c.120]

Данный шаг приводит нас к прибыли-до уплаты налогов , из которой после вычитания налогов получается прибыли после налогов . Нет ничего загадочного в этих уровнях прибыли они четко показывают, какая часть прибыли пойдет на уплату налогов, а какая — останется в фирме. [c.120]

Упражнение 7.2. Составьте прогноз отчета о прибылях и убытках для Мэтью Гримбл Лтд на основе данных, содержащихся на Рис.7.1. [c.121]

Вернуться к основной статье