ПОИСК

Это наилучшее средство для поиска информации на сайте

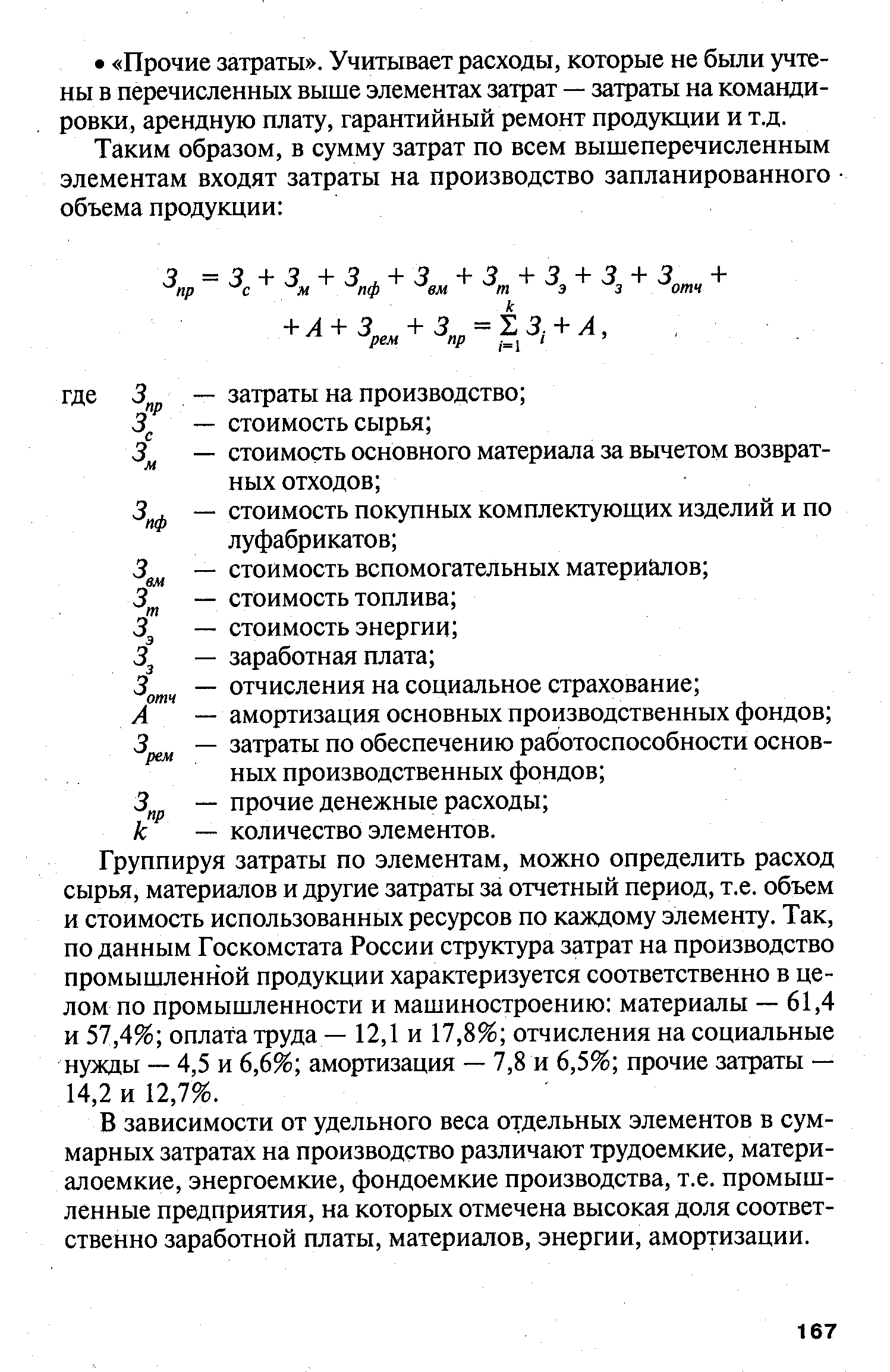

Классификация и группировка затрат

из "Экономика организация и управление предприятием "

Группируя затраты по элементам, можно определить расход сырья, материалов и другие затраты за отчетный период, т.е. объем и стоимость использованных ресурсов по каждому элементу. Так, по данным Госкомстата России структура затрат на производство промышленной продукции характеризуется соответственно в целом по промышленности и машиностроению материалы — 61,4 и 57,4% оплата труда — 12,1 и 17,8% отчисления на социальные нужды — 4,5 и 6,6% амортизация — 7,8 и 6,5% прочие затраты — 14,2 и 12,7%. [c.167]Группировка затрат по элементам позволяет определить фабрично-заводскую себестоимость валовой и товарной продукции, скоординировать план по себестоимости с другими разделами плана производства, разработать основные направления ее снижения. [c.168]

Затраты на основные материалы, покупные комплектующие изделия и полуфабрикаты, топливо, энергию на технологические цели устанавливаются по нормам расхода и соответствующим ценам с учетом транспортных расходов. Затраты на основную (прямую) заработную плату производственных рабочих рассчитываются на основе нормированной трудоемкости изделий и установленных сдельных расценок. [c.169]

Заработная плата на повременные работы на единицу продукции определяется исходя из общей численности производственных рабочих-повременщиков, фонда их заработной платы и запланированного объема выпуска данной продукции. [c.169]

Сумма дополнительной заработной платы устанавливается на основе коэффициента, характеризующего отношение общей дополнительной заработной платы к тарифному фонду. [c.169]

Отчисление на страхование устанавливается по тарифу. Расходы на содержание и эксплуатацию оборудования определяются различными методами пропорционально основной заработной плате основных производственных рабочих путем прямого пересчета пропорционально затратам машинного времени, т.е. исходя из затрат на 1 ч работы станка, условно принятого за базу. [c.169]

Цеховые и общезаводские расходы устанавливаются по смете и путем отнесения затрат на единицу продукции. [c.169]

Прочие производственные расходы определяются на основе специальных расчетов и, как правило, включаются в себестоимость соответствующего изделия. Если использовать метод прямой оценки затруднительно, они распределяются между отдельными изделиями пропорционально их производственной себестоимости без учета других производственных расходов. [c.169]

Между отдельными изделиями цеховые расходы распределяются, как правило, пропорционально сумме основной заработной платы производственных рабочих и расходов на содержание и эксплуатацию оборудования. [c.170]

Общезаводские расходы — это расходы на управление заводом или фабрикой, на содержание общезаводского персонала, затраты на общезаводские потребности предприятия. К ним относятся заработная плата персонал заводоуправления с отчислением на социальное страхование, расходы на командировки, конторские и почтово-телеграфные расходы, амортизация и ремонт зданий и сооружений общезаводского назначения. Пример составления калькуляции приведен в табл. 11. [c.170]

Затраты по способу отнесения их на единицу продукции могут быть прямыми и косвенными. [c.171]

Прямые затраты — это расходы строго целевого назначения. Их включают в себестоимость единицы продукции с помощью метода прямой оценки, например, заработная плата основных производственных рабочих, затраты на основные материалы и т.п. [c.171]

Косвенные затраты не могут быть отнесены к выпуску определенного изделия, так как они связаны с работой цеха или предприятия в целом. Они распределяются между различными изделиями пропорционально тому или иному условному измерителю, чаще всего пропорционально основной заработной плате производственных рабочих. Обратно пропорциональное влияние на косвенные затраты в этом случае оказывает, например, внедрение более производительного оборудования, использование которого ведет к экономии заработной платы и увеличению расходов по содержанию и эксплуатации. оборудования. В этом случае целевые расходы могут остаться неизменными или незначительно увеличиться. Следовательно, метод расчета косвенных затрат пропорционально заработной плате основных производственных рабочих не дает объективной оценки. Широко используется метод смет-ных ставок, сущность которого заключается в том, что весь парк основного технологического оборудования группируется по принципу технологической взаимозаменяемости. В каждой группе выбирается типовой представитель, для которого рассчитывается нормативная величина расходов на 1 ч работы. [c.171]

В соответствии с их экономическим содержанием затраты по калькуляционным статьям подразделяются на основные и накладные. Основные — включают затраты, непосредственно связанные с изготовлением продукции. Накладные — затраты на организацию, управление, техническую подготовку производства и т.п. [c.171]

По степени зависимости от изменения объема производства затраты подразделяются на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные). [c.171]

Условно-переменные затраты изменяются прямо пропорционально росту объема производства (сырье, основные материалы, расход топлива, энергии на технологические цели и т.п.). На их величину влияет не только объем производства, но и удельный расход материальных и трудовых ресурсов. Учитывая влияние различных факторов на условно-переменные затраты, можно выделить следующие возможные ситуации. [c.171]

Условно-постоянные затраты при изменении объема производства существенно не изменяются (расходы на освещение, отопление, амортизация зданий и сооружений и т.п.). В табл. 12 приводится перечень статей с разбивкой в. зависимости от состава затрат, способа отнесения на себестоимость продукции, объема производства продукции. [c.172]

Предполагаемый уровень затрат рассчитывается на основе плановых калькуляций, которые бывают текущими и перспективными. [c.172]

К текущим относятся нормативные и сметные калькуляции. Нормативная калькуляция составляется на все виды изделий производственной программы исходя из действующих норм сменная — на вновь осваиваемые виды изделия или продукцию, не предусмотренную планом. [c.172]

Вернуться к основной статье