ПОИСК

Это наилучшее средство для поиска информации на сайте

Цена опциона

из "Финансовая математика Изд2 "

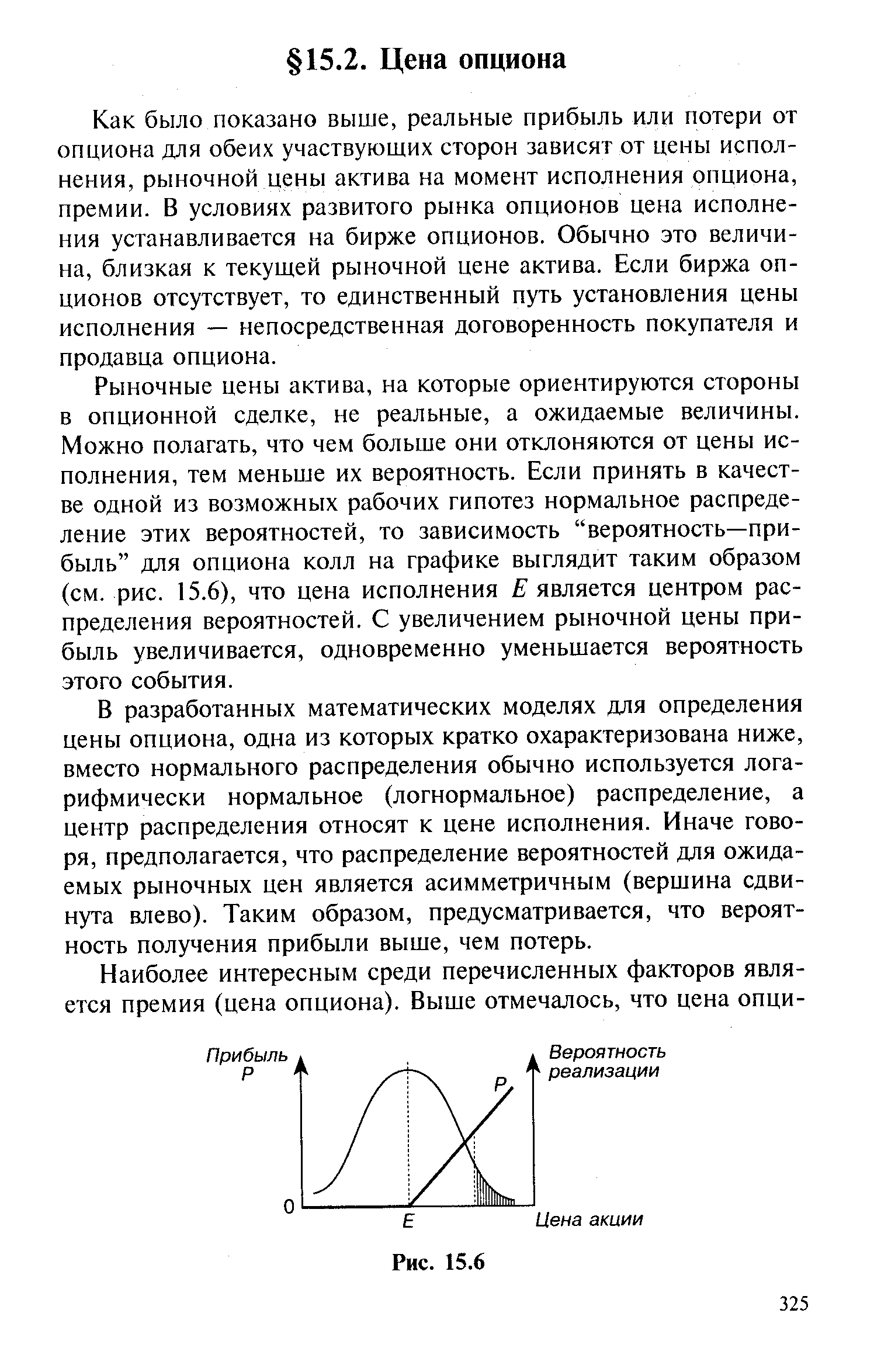

Как было показано выше, реальные прибыль или потери от опциона для обеих участвующих сторон зависят от цены исполнения, рыночной цены актива на момент исполнения опциона, премии. В условиях развитого рынка опционов цена исполнения устанавливается на бирже опционов. Обычно это величина, близкая к текущей рыночной цене актива. Если биржа опционов отсутствует, то единственный путь установления цены исполнения — непосредственная договоренность покупателя и продавца опциона. [c.325]Рыночные цены актива, на которые ориентируются стороны в опционной сделке, не реальные, а ожидаемые величины. Можно полагать, что чем больше они отклоняются от цены исполнения, тем меньше их вероятность. Если принять в качестве одной из возможных рабочих гипотез нормальное распределение этих вероятностей, то зависимость вероятность—прибыль для опциона колл на графике выглядит таким образом (см. рис. 15.6), что цена исполнения Е является центром распределения вероятностей. С увеличением рыночной цены прибыль увеличивается, одновременно уменьшается вероятность этого события. [c.325]

В разработанных математических моделях для определения цены опциона, одна из которых кратко охарактеризована ниже, вместо нормального распределения обычно используется логарифмически нормальное (логнормальное) распределение, а центр распределения относят к цене исполнения. Иначе говоря, предполагается, что распределение вероятностей для ожидаемых рыночных цен является асимметричным (вершина сдвинута влево). Таким образом, предусматривается, что вероятность получения прибыли выше, чем потерь. [c.325]

Верхние и нижние границы опциона колл показаны на рис. 15.7. [c.326]

Для того чтобы уточнить границы значений цены опциона, а также лучше представить себе свойства опциона и фигурирующих в нем показателей, сравним расходы на приобретение акции непосредственно на рынке (стратегия А) и при покупке опциона колл (стратегия Б). Пусть срок опциона и приобретения акции — один год, цена акции равна S, цена исполнения Е. [c.326]

Приведенные выше выражения позволяют получить значения премии для нескольких величин цены акции. Так, если ожидаемая цена акции минимальна, то премия опциона колл, естественно, нулевая. Для ситуации, когда S = Е, получим максимальную величину премии с = Е — PV(E). [c.327]

Вернуться к основной статье