ПОИСК

Это наилучшее средство для поиска информации на сайте

Совершенствование финансового рычага

из "Маркетинг менеджмент и стратегии Изд 4 "

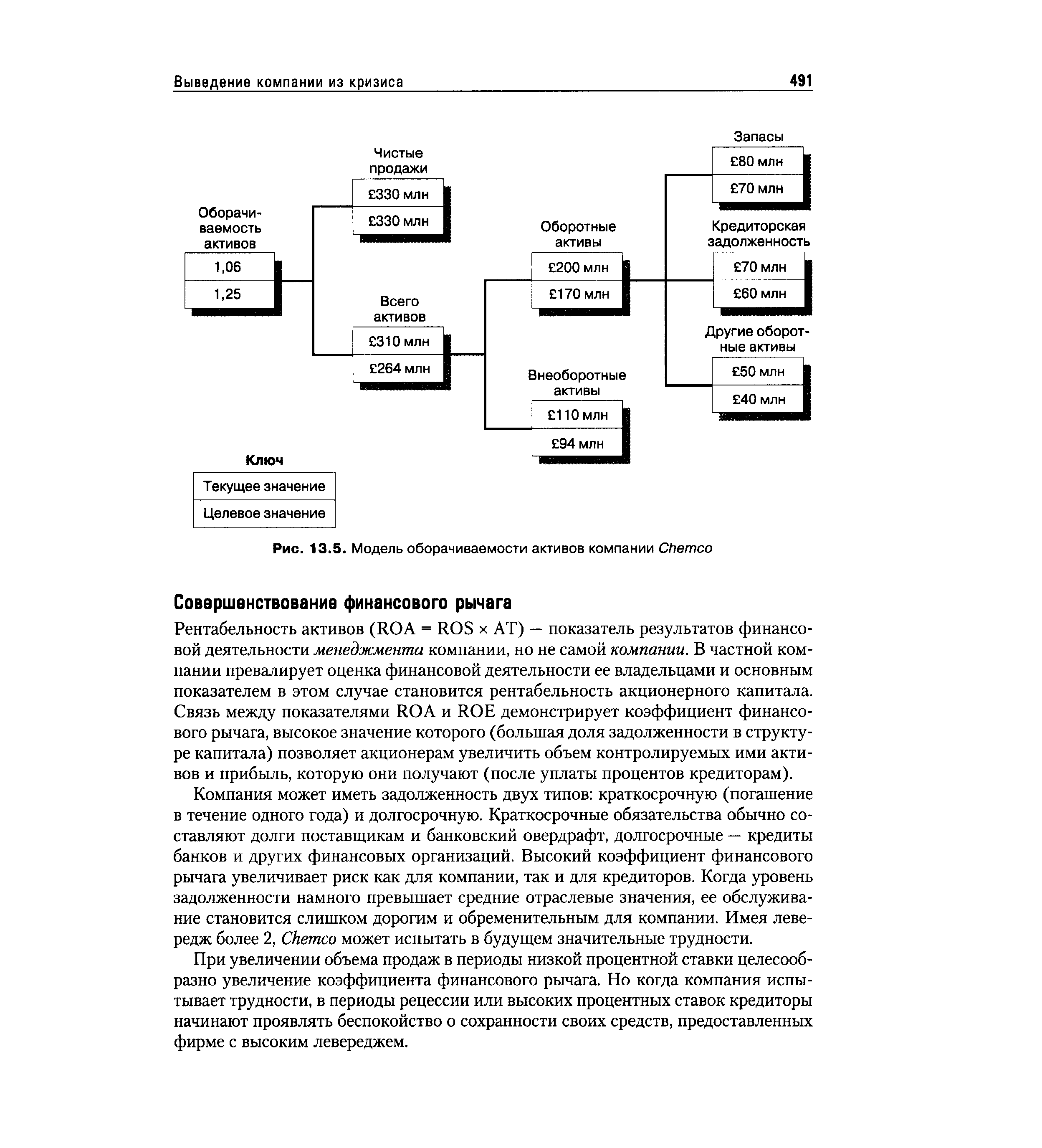

Рентабельность активов (ROA = ROS x AT) — показатель результатов финансовой деятельности менеджмента компании, но не самой компании. В частной компании превалирует оценка финансовой деятельности ее владельцами и основным показателем в этом случае становится рентабельность акционерного капитала. Связь между показателями ROA и ROE демонстрирует коэффициент финансового рычага, высокое значение которого (большая доля задолженности в структуре капитала) позволяет акционерам увеличить объем контролируемых ими активов и прибыль, которую они получают (после уплаты процентов кредиторам). [c.491]При увеличении объема продаж в периоды низкой процентной ставки целесообразно увеличение коэффициента финансового рычага. Но когда компания испытывает трудности, в периоды рецессии или высоких процентных ставок кредиторы начинают проявлять беспокойство о сохранности своих средств, предоставленных фирме с высоким левереджем. [c.491]

Вернуться к основной статье