ПОИСК

Это наилучшее средство для поиска информации на сайте

Аудиторские стандарты. Международные стандарты аудита

из "Аудит теория и практика 3 изд "

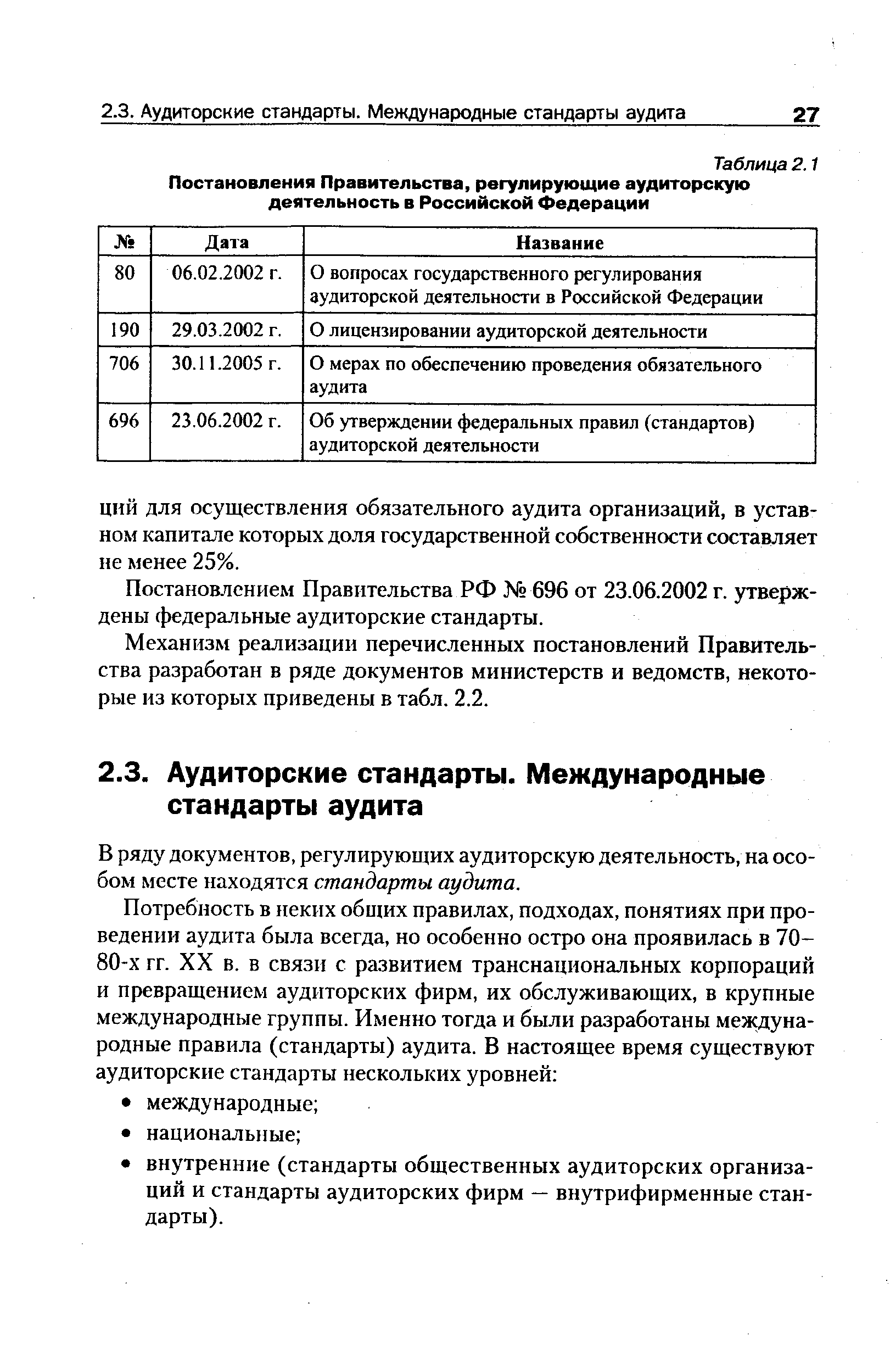

В ряду документов, регулирующих аудиторскую деятельность, на особом месте находятся стандарты аудита. [c.27]Глава 2. Организация и регулирование аудиторской деятельности... [c.28]

Кроме того, как показывает судебная практика (в Европе и США), при предъявлении клиентом иска к аудитору решающим аргументом в пользу последнего может стать доказательство им факта последовательного применения аудиторских стандартов. [c.29]

Международные стандарты аудита (МСА) призваны унифицировать подход к аудиту в международном масштабе и содействовать развитию аудита в странах, где уровень профессионализма ниже общемирового. [c.29]

Таким образом, всего перечисленные объекты могут содержать 1100 аудиторских стандартов. Но для практической деятельности такое, количество стандартов, конечно, не требуется. Например, объект Специализированные объекты содержит всего 2 стандарта ( 800 и 810). [c.29]

Наименование и краткое содержание международных аудиторских стандартов приведены в табл. 2.3. [c.29]

Вернуться к основной статье